Apple находится на пороге самой важной трансформации со времен iPhone. Переход к искусственному интеллекту, работающему непосредственно на устройстве, может продлить цикл роста компании, но при текущей оценке рынок уже предполагает успех, что значительно увеличивает риск разочарования. За несколько дней до публикации квартальных результатов рынок получает четкий сигнал. Компания была и остается одной из самых важных «историй качества» на Уолл-стрит на протяжении многих лет. Результаты она представит 30 апреля, после торговой сессии в США.

Bank of America сохраняет рекомендацию покупать и оценку на уровне 325 долларов США, что предполагает потенциал роста более 20%. В то же время консенсус рынка более умеренный, а сама компания торгуется с явной премией к сектору. Это противоречие между высоким качеством ведения бизнеса и еще более высокими ожиданиями, похоже, ограничивает потенциал бренда. Сможет ли Apple наконец доказать, что она «может монетизировать ИИ»?

Самые важные факты

- Bank of America сохраняет рекомендацию «покупать» акций Apple с целевой ценой в 325 долларов, что при текущих ставках представляет потенциал роста более чем на 20%, в то время как консенсус рынка остается ближе к 300 долларам и предполагает более умеренный потенциал роста.

- Акции Apple остаются премиальными с точки зрения оценки: они торгуются с коэффициентом P/E около 32x, что значительно выше среднего показателя по сектору, а это означает, что инвесторы уже оценивают успех ее стратегии, основанной на искусственном интеллекте.

- Ключевым новым двигателем роста должна стать разработка искусственного интеллекта, работающего непосредственно на устройствах пользователей, поддерживаемого чипами M5, которые значительно увеличивают вычислительную мощность и снижают зависимость от облака.

- Ключевые риски включают потенциальное замедление цикла замены iPhone, давление на сервисный сегмент (особенно в условиях изменений в поиске и регулировании), а также возможное ухудшение рентабельности на фоне роста издержек и конкуренции.

Акции Apple выросли почти на 105% за последние 5 лет и почти на 38% по сравнению с уровнями прошлого года. Откроет ли «двойной минимум» на уровне 250 долларов США путь к новым максимумам?

Новая игра с искусственным интеллектом?

На протяжении многих лет компания Apple создавала преимущество на основе интеграции оборудования, программного обеспечения и сервисов, и сегодня она пытается перенести эту модель в сферу искусственного интеллекта. Ключевое отличие от рынка заключается в том, что вместо того, чтобы сосредоточиться в основном на облаке, он развивает так называемый Edge AI, то есть обработку данных непосредственно на устройстве. Bank of America даже описывает Apple как «лучшую игру в области искусственного интеллекта», что хорошо отражает масштаб этой стратегии. На практике это означает более высокую производительность приложений, большую конфиденциальность и снижение затрат на облако — именно то, что исторически составляло преимущество компании.

Семейство чипов M5 — это первый момент, когда стратегия ИИ начинает воплощаться в точные цифры. Apple больше не полагается только на Neural Engine, а параллельно использует ЦП, графический процессор, Media Engine и память для задач ИИ. Эффекты конкретны: базовый M5 предлагает больше, чем это. Четырехкратное увеличение мощности графического процессора для искусственного интеллекта по сравнению с M4а пропускная способность памяти увеличивается на 30% до 153 ГБ/с. В более высоких версиях масштаб еще больше — 307 ГБ/с в M5 Pro и до 614 ГБ/с в M5 Max. Это уровни, аналогичные серверной инфраструктуре, которая фактически переводит ИИ из дополнительной функции на уровень собственной системы.

Услуги: фундамент, который можно проверить

Сегмент услуг остается одним из важнейших столпов Apple — он отвечает за высокую рентабельность и стабильные результаты. По прогнозам Bank of America, именно сочетание услуг и искусственного интеллекта усиливает долгосрочные инвестиционные возможности. В то же время существуют риски: замедление роста App Store, давление на доходы от лицензирования и потенциальное влияние ИИ на способы поиска контента. Сегодня это не проблема, но может изменить структуру бизнеса уже через несколько лет.

iPhone по-прежнему правит – и это самый большой риск

Несмотря на все разговоры об искусственном интеллекте, Apple по-прежнему полагается на цикл замены iPhone. Это то, что имеет решающее значение для роста. Bank of America делает ставку на то, что ИИ, и особенно функции GenAI, поддержат спрос, но если цикл обновления замедлится, общий сценарий роста станет гораздо менее убедительным. Это самый большой фактор риска для компании.

Ценообразование не прощает ошибок

Apple остается компанией премиум-класса. Акции оцениваются примерно в 32x вперед P/Eили более или менее на 33% выше медианного показателя по сектору. Рыночный консенсус указывает целевую цену на уровне $297,46что означает примерно 10% потенциал ростано диапазон прогнозов широк: от от 205 до 350 долларов. Среди крупных учреждений: Goldman Sachs видит 330 долларов, Morgan Stanley 315 долларов, UBS 280 долларов и Bank of America 325 долларов. При такой оценке рынок уже обесценивает успех стратегии ИИ. И здесь нет места ошибкам и задержкам.

Фундаментальные факторы и прогнозы: цифры, которые нужно отслеживать

Bank of America предполагает рост прибыли на акцию с от 8,55 доллара в 2026 году до 9,74 доллара в 2027 году.предполагая 10,14 доллара США на акцию в 2027 году в качестве основы оценки. Ожидается, что доходы вырастут до 465,6 млрд долларов США в 2026 году и 523,1 млрд долларов США в 2027 годуа сам сегмент продукции, как ожидается, вырастет на 11% до 342,1 млрд долларов США.

В краткосрочной перспективе рынок смотрит на результаты за второй квартал (опубликованы 30 апреля 2026 г.), где компания прогнозирует Рост выручки на 13-16%валовая прибыль в 48–49% и эксплуатационные расходы по заказу 18,4–18,7 млрд долларов США. Консенсус предполагает ~$109,44 млрд выручки и прибыль на акцию примерно 1,95 доллара США. Важно отметить, что за последние 90 дней столько, сколько 26 ревизий EPS выросли, только 1 упалачто свидетельствует о позитивных настроениях аналитиков.

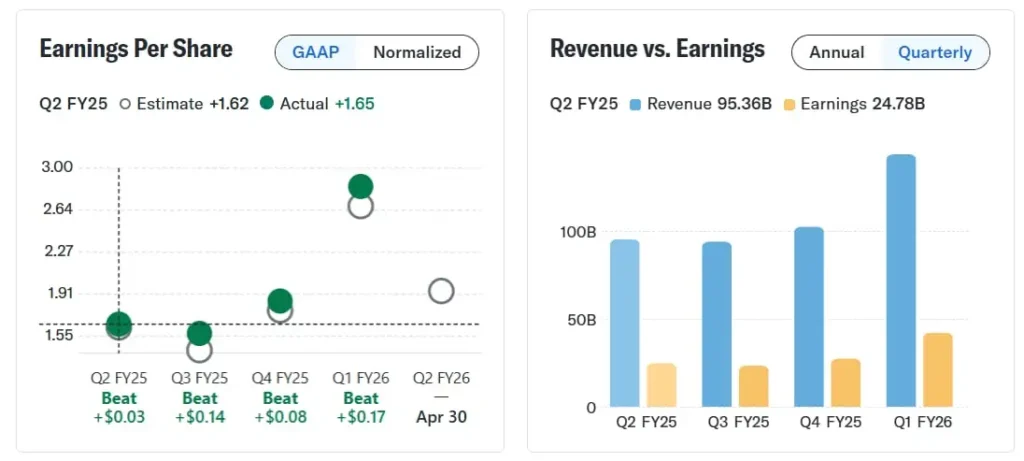

Результаты: постоянно превосходящие ожидания

Apple представила ряд солидных отчетов. В первом квартале 2026 года компания показала 2,84 доллара на акцию (превышает 0,17 доллара) и Выручка $143,76 млрд (на $5,23 млрд, +15,65% г/г). Он также неизменно превосходил ожидания в предыдущих кварталах: прибыль на акцию в четвертом квартале 2025 года — 1,85 доллара, прибыль на акцию в третьем квартале 2025 года — 1,57 доллара, прибыль на акцию во втором квартале 2025 года — 1,65 доллара… Каждый отчет превышает консенсус.

Apple остается одной из самых качественных акций на рынке, что также подчеркивает Bank of America, сохраняя рекомендацию «покупать». Компания сочетает в себе сильные фундаментальные показатели, растущие денежные потоки и новую основу роста в виде искусственного интеллекта, но при этом имеет высокую оценку и высокую зависимость от iPhone. Ключевой вопрос уже не в том, участвует ли Apple в революции искусственного интеллекта, а в том, станет ли она ее лидером. Это определяет, оправдана ли текущая оценочная премия. И будет ли это продолжаться в ближайшие годы.