Апрельский индекс деловой активности S&P в США дает четкий сигнал о стабилизации экономической активности после сбоев, вызванных геополитической напряженностью. Предварительные данные значительно превзошли прогнозы Уолл-стрит. В то же время они выявили гораздо более тревожную тенденцию. А именно возвращение инфляционного давления. Восстановление экономического роста не является ни равномерным, ни устойчивым.

Его структура – частично основанная на восстановлении запасов и перебоях в поставках, указывает на растущий риск возобновления перегрева CEн. Самым важным выводом из данных является не сам рост активности, а тот факт, что он происходит одновременно с самым быстрым ростом цен с середины 2022 года. Это создает потенциально сложную среду для денежно-кредитной политики и увеличивает риск того, что инфляция снова станет доминирующей макроэкономической проблемой.

Самые важные факты

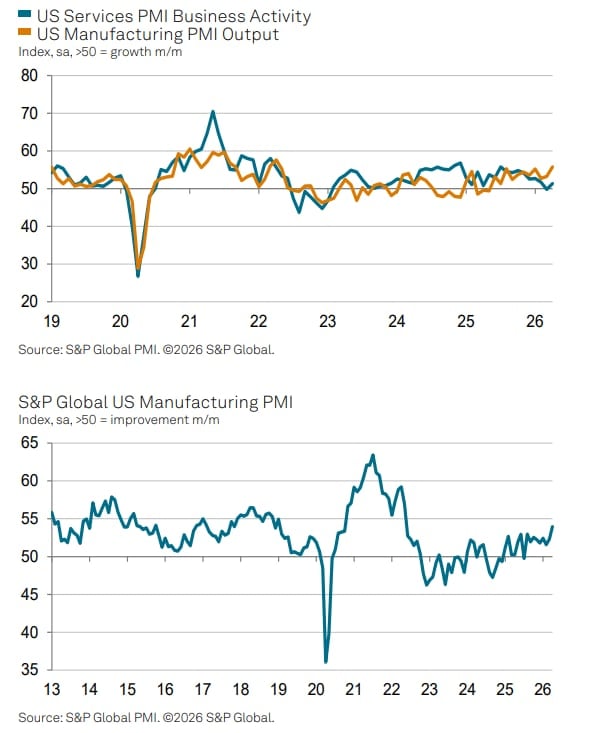

- Композитный индекс PMI США вырос до 52,0 в апреле с 50,3 в марте, достигнув трехмесячного максимума и сигнализируя об умеренном восстановлении экономической активности.

- Производственный индекс PMI вырос до 54,0 (с 52,3), самого высокого уровня с мая 2022 года, при этом производство ускорилось, а новые заказы выросли почти за два года.

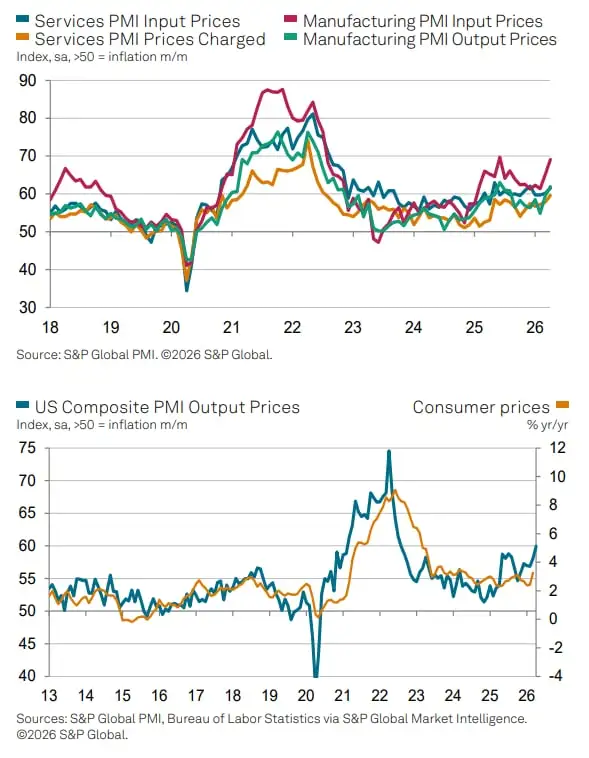

- Ценовое давление резко усилилось: Цены на товары и услуги растут самыми быстрыми темпами с середины 2022 года, что обусловлено ростом цен на энергию, сырье, транспорт и рабочую силу.

- Занятость выросла лишь незначительно, а в обрабатывающей промышленности снизилась впервые с июля, что отражает осторожность компаний на фоне неопределенного спроса и растущих затрат.

Восстановление активности: стабилизация после шока, но без смены тренда

Апрельские данные указывают на частичное восстановление потерь после мартовского замедления, которое было связано с первоначальным воздействием геополитического конфликта. Композитный PMI вырос до 52,0, что означает возврат к росту, но масштабы этого восстановления остаются ограниченными. Если судить по тенденциям, экономическая активность по-прежнему находится на одном из самых слабых уровней с начала 2024 года.

Стоит подчеркнуть, что мартовское замедление стало самым слабым показателем с начала года, а нынешний отскок носит технический характер и не меняет базовой картины умеренного роста. Рост ВВП, предполагаемый PMI, остается относительно низким — ниже 1% в годовом исчислении.

Промышленность: сильный отскок благодаря акциям и потрясениям

Промышленный сектор значительно ускорился: PMI вырос до 54,0 — самого высокого уровня с мая 2022 года. Производство росло самыми быстрыми темпами с апреля 2022 года, а новые заказы продемонстрировали самый сильный рост с мая 2022 года.

Важным фактором, поддерживающим рост, было восстановление запасов, которое во многих случаях было вызвано опасениями по поводу наличия поставок в связи с продолжающимся конфликтом. Компании увеличили производство и заказы не только из-за спроса, но и в ответ на риск сбоев.

Кроме того, сроки поставок увеличились максимально с августа 2022 года, что также привело к росту индексов PMI. Однако стоит отметить, что в данном случае это произошло не только из-за высокого спроса, но и из-за ограничений предложения, связанных с войной и логистикой.

Являются ли услуги самым слабым звеном в восстановлении?

Сектор услуг остается явно слабее промышленности. PMI в сфере услуг вырос до 51,3 (с 49,8), что указывает на возвращение к росту, но темпы роста по-прежнему ограничены. Новые заказы в сфере услуг растут самыми медленными темпами за более чем год, что указывает на ослабление спроса.

Сервисные компании сообщают о продолжающихся трудностях, связанных с неопределенностью спроса, ростом стоимости жизни и влиянием геополитических конфликтов на настроения потребителей. Снижение экспорта услуг еще больше усугубляет эту картину. Именно сектор услуг, ключевой для американской экономики, остается основным препятствием на пути более сильного восстановления всей экономики.

Ценовое давление, т.е. риск роста инфляции

Самым тревожным элементом отчета является заметное ускорение инфляции издержек и цен. Цены производителей, охватывающие как товары, так и услуги, выросли в апреле самыми быстрыми темпами с середины 2022 года, ознаменовав возвращение к динамике, наблюдавшейся на пике предыдущего инфляционного цикла. Рост отпускных цен стал прямым следствием роста себестоимости сырья, который увеличивался второй месяц подряд и достиг самого высокого уровня за три месяца.

Ценовое давление вызвано широким набором факторов: ростом цен на энергоносители, увеличением транспортных расходов, ростом цен на сырье и ростом заработной платы. В промышленности темпы инфляции издержек были особенно высокими, а в секторе услуг зафиксирован самый сильный рост цен реализации почти за полтора года. Подробно, инфляция издержек в сфере услуг была самой высокой с декабря, а рост цен продаж в этом секторе был самым сильным с сентября 2023 года.

Важно отметить, что компании все чаще перекладывают растущие расходы на конечных потребителей, что подтверждает широкий характер инфляционного давления. Кроме того, в отчете указывается, что рост цен был частично вызван так называемыми «паническими покупками» и накоплением запасов в ответ на опасения по поводу доступности товаров. Такое поведение, наблюдавшееся ранее во время пандемии, имеет тенденцию усиливать краткосрочные инфляционные импульсы.

Цепочки поставок и запасы искусственно поддерживают рост

Нарушения в цепочках поставок вновь становятся важным элементом макроэкономического ландшафта. Компании сообщают о все более частых проблемах с доступностью сырья и комплектующих, что напрямую приводит к увеличению сроков поставки — крупнейшему с августа 2022 года. Причинами являются как геополитическая напряженность, так и логистические проблемы.

В ответ компании активизируют свою деятельность по созданию запасов. Увеличение закупок материалов и полуфабрикатов достигло одного из самых высоких почти за два года показателей, а запасы производственных ресурсов росли темпами, невиданными с января. Этот процесс, хотя и поддерживает текущее производство, носит оборонительный характер и является скорее результатом опасений по поводу будущего, чем реальной силы спроса.

В то же время запасы готовой продукции также увеличились, что указывает на потенциальное несоответствие производства конечному спросу. Такая конфигурация часто предшествует коррекции активности в последующие месяцы, когда компании начинают сокращать производство, чтобы сократить избыточные запасы.

Рынок труда выдохся?

Несмотря на восстановление активности, рынок труда не демонстрирует признаков существенного улучшения. Занятость увеличилась лишь незначительно после небольшого снижения в марте, а это означает, что компании по-прежнему очень осторожны при принятии решения об увеличении занятости. Более того, в промышленном секторе впервые с июля прошлого года наблюдалось снижение занятости.

В сфере услуг ситуация немного лучше, но и там темпы создания рабочих мест остаются ограниченными. Компании указывают на две основные причины такой осторожности: постоянную нехватку квалифицированной рабочей силы и необходимость контролировать расходы в условиях высокой инфляции.

Дополнительным фактором, ограничивающим занятость, является неопределенность относительно будущего спроса. В условиях роста затрат и нестабильности заказов компании предпочитают повышать эффективность, а не расширять свои команды.

Спрос и новые заказы

Хотя общий уровень активности увеличился, структура спроса остается неравномерной. В промышленности динамично растут новые заказы, но, как указывается в докладе, это во многом связано с восстановлением товарно-материальных запасов, а не с устойчивым увеличением конечного спроса. В сфере услуг ситуация гораздо слабее: новые заказы растут самыми медленными темпами более чем за год.

Кроме того, компании сообщают о снижении экспортных заказов, что указывает на ослабление мирового спроса. К основным причинам относятся геополитическая напряженность и ухудшение финансового положения потребителей на многих рынках.

Также стоит обратить внимание на влияние роста стоимости жизни, который ограничивает готовность домохозяйств тратить деньги, особенно в сфере услуг. Этот фактор может оказаться ключевым тормозом экономического роста в ближайшие месяцы.

Настроения и ожидания: осторожный оптимизм со значительными рисками

Несмотря на многочисленные проблемы, деловые настроения улучшились. Ожидания по производству на горизонте 12 месяцев выросли до самого высокого уровня с февраля, что говорит о растущей уверенности в стабилизации экономической ситуации. В частности, промышленный сектор демонстрирует заметный рост оптимизма.

Источником этого улучшения является, прежде всего, надежда на прекращение геополитических конфликтов, увеличение инвестиций в маркетинг и потенциальные изменения в торговой политике, включая влияние тарифов, благоприятствующих переносу производства.

Однако в секторе услуг настроения остаются гораздо более сдержанными. Компании по-прежнему обеспокоены влиянием инфляции, высоких процентных ставок и неопределенности спроса на их бизнес.

ФРС находится в сложной ситуации

С точки зрения денежно-кредитной политики данные PMI ставят Федеральную резервную систему в чрезвычайно сложное положение. С одной стороны, экономика демонстрирует признаки стабилизации и умеренного роста. Теоретически это поддержало бы сценарий сохранения или даже ужесточения политики. Однако, с другой стороны, структура этого роста – основанная на запасах и перебоях – не дает твердых оснований для оптимизма.

Однако самой важной проблемой остается инфляция. Ускорение роста цен, особенно в сфере услуг, указывает на риск консолидации инфляционного давления. В таких условиях пространство для снижения процентных ставок существенно сужается. Более того, если текущие тенденции сохранятся, ФРС может быть вынуждена поддерживать жесткую денежно-кредитную политику дольше, чем сейчас ожидают рынки. Это увеличивает риск сценария «стагфляции».