На предстоящей неделе инвесторы будут одновременно следить за развитием ситуации вокруг Ормузского пролива и вторым раундом переговоров между США и Ираном… Что уже влияет на цены на энергоносители и мировые настроения. Ключевые публикации по американской экономике … В том числе розничные продажи а данные с рынка недвижимости дадут представление о реальном состоянии потребителя, который остается основой роста.

Эту картину дополнят инфляционные ожидания домохозяйств, которые все больше определяют курс политики ФРС больше, чем точные исторические данные. В то же время сезон отчетности продолжается, и следующая неделя станет его пиком. Почти 15% компаний из индекса S&P 500 отчитаются о результатах. Тo позволит нам проверить, является ли устойчивость корпоративных прибылей фактом – и это до сих пор так. На этом фоне истекает срок действия соглашения о прекращении огня между США и Ираном, что может стать горячей точкой для рынков в начале недели.

Самые важные факты

- Рынки реагируют на закрытие Ираном Ормузского пролива и рост напряженности по поводу глобальных энергетических маршрутов.

- Второй раунд американо-иранских переговоров начинается в понедельник, а крайний срок прекращения огня установлен на вторник.

- Ключевые макроданные включают розничные продажи и преддоговорные продажи жилья за март, а также инфляционные ожидания за апрель.

- Около 15% компаний из списка S&P 500 публикуют результаты, что является серьезным испытанием для оценок фондового рынка.

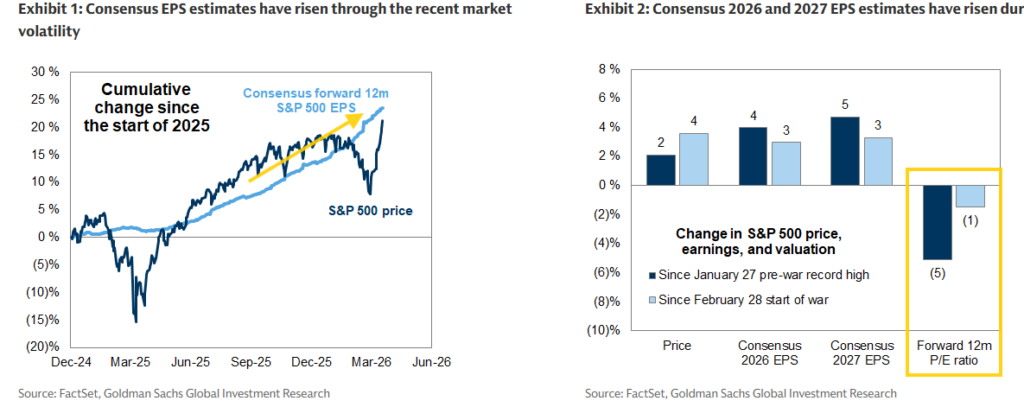

О ситуации на Уолл-стрит мы писали в статье Фонды CTA потрясают фондовый рынок. «Покупки на 86 миллиардов долларов за 5 дней» Что будет с индексом S&P 500?

Понедельник, 20 апреля

Начало недели принесет относительно ограниченное количество ключевых публикаций из ведущих экономик, но это не будет означать отсутствие важных сигналов. В Китае Народный банк Китая сохранит базовые ставки по кредитам (LPR) на уровне 3,50% и 3,00%, что подтвердит осторожный подход монетарных властей к стимулированию экономики. Пекин, очевидно, не захочет агрессивно смягчать политику, несмотря на давление на экономический рост. В Японии негативное значение индекса активности сферы услуг (-9,20) может свидетельствовать о явном ухудшении динамики в одном из ключевых столпов экономики.

В еврозоне внимание привлечет индекс цен производителей Германии – снижение на -3,3% г/г с одновременным ростом м/м укажет на неоднозначную картину ценового давления и возможного краткосрочного восстановления цен производителей. Строительное производство в ЕС останется слабым (-0,09% в месяц), что подтвердит хрупкость сектора недвижимости и инвестиций. Кроме того, инвесторы будут следить за сообщениями центральных банков, включая речь Кристин Лагард, которая может задать тон долговым рынкам. В США день будет носить более технический характер. Макро отойдет на второй план.

Вторник, 21 апреля

Вторник станет одним из ключевых дней недели, при этом сильный акцент будет сделан на данных из США и Центральной Европы. В США данные по розничным продажам за март (1,4% в месяц против 0,6% ранее) станут ключевым индикатором потребительской силы – фундаментом американского роста. Сопутствующие базовые данные также будут указывать на устойчивую динамику расходов, которая может поддержать инфляционное давление и ограничить возможности для быстрого снижения ставок со стороны ФРС. Рынок недвижимости покажет неоднозначную картину – отсутствие роста предстоящих продаж жилья будет свидетельствовать о стабилизации после предыдущих подъемов.

В Великобритании рынок труда останется относительно стабильным: безработица на уровне 5,2% и умеренный рост заработной платы не будут указывать ни на внезапную инфляционную напряженность, ни на значительное ослабление. Набор данных, ожидающих нас по реке Висла (промышленное производство 4,2% г/г, заработная плата 6,3% г/г, индекс цен производителей по-прежнему отрицательный) может указывать на то, что экономика восстанавливается после кризиса без ценового давления. В Германии и еврозоне индексы настроений ZEW почти наверняка останутся глубоко отрицательными, отражая слабые настроения инвесторов. Кроме того, инвесторы будут следить за выступлениями представителей ФРС и обновление модели GDPNow.

Среда, 22 апреля

Среда будет посвящена инфляции в Великобритании, а также данным по энергетике и кредитованию в США. Инфляция ИПЦ в Великобритании сохранится в диапазоне от 3 до 3,5% г/г, что будет указывать на сохранение ценового давления и потенциальную задержку смягчения политики Банка Англии. В то же время показатели PPI будут демонстрировать высокую изменчивость, что указывает на нестабильность затрат в цепочках поставок.

В Японии данные по торговле (экспорт 11,1% г/г, импорт 7,1%) будут указывать на улучшение внешнего баланса и относительную устойчивость экономики. В еврозоне внимание привлекут финансовые данные… Государственный долг в размере 87,4% ВВП и дефицит -3,1% ВВП, ожидаемый рынками, могут подчеркнуть ограниченность возможностей для бюджетной экспансии.

В США ключевыми будут данные по акциям нефтяных компаний и ипотечной активности, особенно в контексте чувствительности рынка недвижимости к процентным ставкам. Аукцион 20-летних облигаций даст сигналы о долгосрочных ожиданиях инвесторов в отношении инфляции и политики ФРС. Выступления центральных банков перед ЕЦБ могут дополнительно повлиять на оценку евро.

Четверг, 24 апреля

Четверг будет очень богатым на данные по экономической активности, особенно в Европе. Предварительные значения PMI для Германии, еврозоны и Великобритании станут ключевым барометром экономической ситуации – уровни около 50 пунктов будут указывать на баланс между стагнацией и ростом. В США аналогичные показатели PMI будут предполагать умеренный рост, особенно в промышленности (около 52,5). Данные по рынку труда (заявки на получение пособий), вероятно, останутся стабильными, подтверждая устойчивость американской экономики.

В Польше розничные продажи (4,3% г/г) и увеличение денежной массы М3 (10,6% г/г) могут указывать на восстановление внутреннего спроса. Однако в Японии значения PMI выше 50 пунктов будут свидетельствовать о продолжении умеренного роста. В Великобритании данные о государственных финансах и слабые данные о промышленных закупках (CBI) будут указывать на структурные проблемы в экономике. Кроме того, инвесторы проанализируют данные по запасам газа и нефти в США, что будет важно в условиях геополитической напряженности.

Пятница, 25 апреля

Неделя завершится набором данных, посвященных инфляции и потреблению. В Японии инфляция ИПЦ останется низкой (около 1,3–1,7% г/г), что подтвердит иной монетарный цикл по сравнению с Западом.

В Великобритании розничные продажи покажут неоднозначную картину – небольшой рост м/м при устойчивом росте г/г будет свидетельствовать о стабилизации потребительского спроса.

В свою очередь, в Польше уровень безработицы, как ожидается, сохранится на уровне 6,1%, что будет свидетельствовать об относительно стабильном рынке труда. В Германии индекс Ifo, вероятно, останется на низких уровнях, что подтвердит слабость крупнейшей экономики Европы. Однако данные из США будут иметь решающее значение для мировых рынков: инфляционные ожидания Мичиганского университета (4,8%) и потребительские настроения останутся под давлением, что может осложнить сценарий дефляции. Уровень долгосрочных (5-летних) инфляционных ожиданий будет тщательно анализироваться ФРС.

Последние недели были полны неестественного роста фондовых индексов. Об этом мы писали, в том числе: в статье Аномалия на Nasdaq: происходит самое быстрое восстановление акций за 40 лет. Что это говорит о будущем бычьего рынка?

Не изменится ли ситуация на этой неделе?