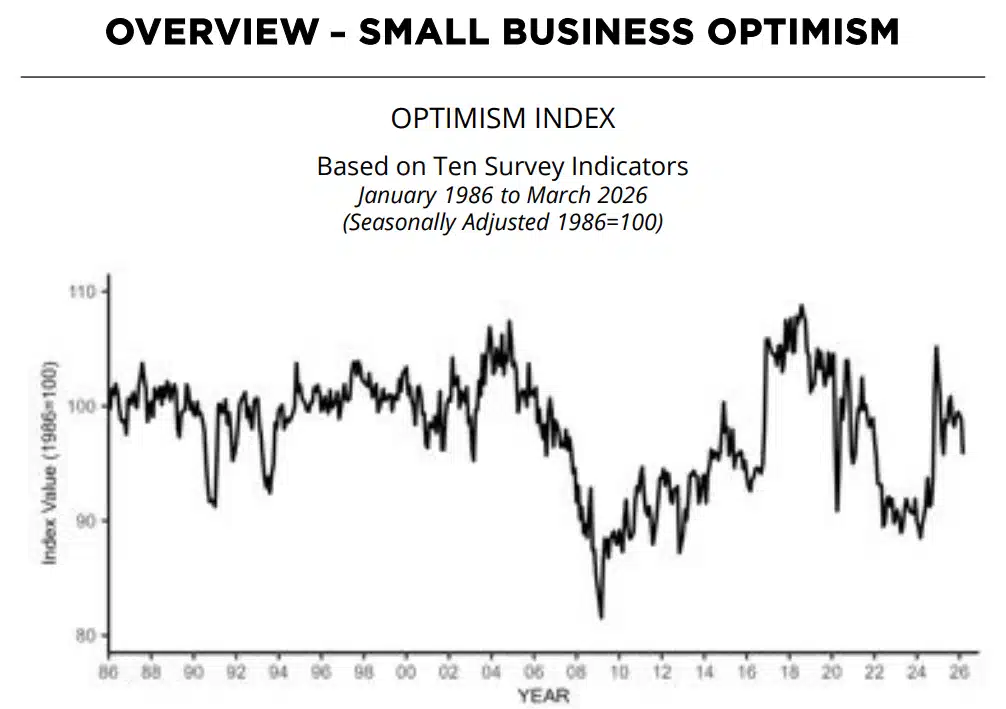

Маршировать данные о настроениях среди малого бизнеса в США показывают явную трещину в прежней устойчивости сектора. Индекс оптимизма упал до 95,8 пункта, потеряв целых 3 пункта по сравнению с февралем и опустившись ниже своего среднего показателя за 52 года, равного 98. Это первый подобный момент с апреля прошлого года, что придает этому движению больший вес, чем обычное месячное колебание. До недавнего времени малый бизнес был одним из столпов экономической стабильности.

Ухудшению настроений способствует целый ряд факторов, но один выделяется. Скачок цен на энергоносители, вызванный конфликтом на Ближнем Востоке, привел к увеличению эксплуатационных расходов и одновременному ослаблению потребительского спроса. Нефть, подорожавшая с конца февраля более чем на 35%, выступает инфляционным импульсом, распространяющимся по всей экономике. В таких условиях небольшие компании начинают играть более оборонительно. Это видно как по их ожиданиям, так и по реальным бизнес-решениям.

Самые важные факты

- Индекс оптимизма упал до 95,8 пункта, на 3 пункта м/м, что ниже среднего показателя за 52 года (98).

- Индекс неопределенности вырос до 92 пунктов, что значительно выше исторической нормы в 68 пунктов.

- Инвестиционные планы и ожидания улучшения экономических условий явно ухудшились.

Оптимизм ослабевает по широкому фронту

Мартовское снижение не является результатом какого-то одного фактора. Восемь из десяти компонентов индекса ухудшились, что показывает, что мы имеем дело с масштабным ослаблением настроений, а не с разовым сбоем. Два элемента имели наибольший вес.

Во-первых, тенденции доходов ухудшаются. Во-вторых, наблюдается заметное снижение ожиданий относительно будущих экономических условий. Процент компаний, рассчитывающих на улучшение ситуации, упал до 11%, самого низкого уровня с осени 2024 года. Это уровень, который в прошлом часто предшествовал периодам замедления активности в секторе малого бизнеса.

Неопределенность и энергетическая инфляция возвращаются с огромной силой

Параллельно с ухудшением настроений растет неуверенность. Индекс неопределенности подскочил на 4 пункта до 92, что значительно превышает исторический средний показатель в 68. Это не просто статистика. За этим шагом стоят конкретные опасения предпринимателей, касающиеся как будущих условий ведения бизнеса, так и инвестиционных решений. На практике это означает откладывание расходов и более тщательное планирование.

Не случайно планы капитальных вложений упали до самого низкого уровня со времен финансового кризиса 2009 года. Это сигнал о том, что сектор начинает закрываться в режиме выживания. Энергия остается в центре проблемы. Скачок цен на нефть и топливо заставляет компании принимать трудные решения. Все больше предпринимателей признают, что им приходится повышать цены, чтобы сохранить прибыльность.

Доля компаний, поднявших отпускные цены, выросла до 25 процентов, хотя планы дальнейшего повышения более осторожны. Лишь 24 процента предпринимателей намерены повысить цены в ближайшие месяцы, что является самым низким результатом с середины 2024 года. Это свидетельствует о растущем противоречии между издержками и спросом. Компании знают, что потребители начинают реагировать на повышение цен.

Данные по индексу цен производителей США за март подтвердили скачок инфляции. Мы описали их в статье «Последние новости: Инфляция цен на продукцию в США подогревает рост на Уолл-стрит». Нефть раздает карты?

Рынок труда начинает замедляться

Ситуация на рынке труда также начинает меняться. Индекс занятости упал со 103,5 до 101,6 пункта, что является явным признаком охлаждения, хотя уровень все еще немного выше долгосрочного среднего уровня.

В марте 32 процента владельцев бизнеса сообщили о вакансиях, которые они не смогли заполнить. Это меньше, чем месяц назад, но все же явно превышает историческую норму. Проблема нехватки рабочей силы не исчезла, а лишь немного смягчилась.

При этом 52 процента компаний попытались трудоустроить, хотя это на 2 пункта меньше, чем в феврале. Примечательно, что целых 45 процентов предпринимателей жалуются на отсутствие подходящих кандидатов. Это показывает, что структурные проблемы на рынке труда все еще присутствуют.

Заработная плата: меньше давления, но все еще высокая

Рост заработной платы также замедлился в марте. Как фактическое увеличение, так и планы по его реализации снизились.

Процент компаний, увеличивших заработную плату, составил чистые 33%, а планирующих повышение в ближайшие три месяца снизился до 18%, самого низкого уровня с середины 2025 года. Тем не менее, эти уровни остаются выше исторических средних показателей, что позволяет предположить, что давление на заработную плату не исчезло.

Все больше и больше компаний также указывают затраты на рабочую силу как одну из основных проблем, хотя качество доступной рабочей силы остается более серьезной проблемой.

Инвестиции: явный отказ от амбиций развития

Данные о капитальных расходах лишь подтверждают то, что ранее наблюдалось в настроениях. За последние шесть месяцев инвестиции осуществлены на 51 процент. малых компаний — на 3 пункта меньше, чем месяцем ранее, а с начала года активность в этой сфере уже снизилась на 9 пунктов и остается ниже исторической нормы. Чаще всего компании инвестировали в новое оборудование – 36 процентов, хотя и здесь виден небольшой спад. Еще более заметно это в покупках автомобилей, где доля упала на целых 6 пунктов.

Модернизация и расширение инфраструктуры остаются на умеренном уровне, равно как и расходы на оборудование и недвижимость. Однако наиболее показательным является показатель будущих планов. Лишь 16 процентов предпринимателей намерены инвестировать в ближайшие шесть месяцев, что является самым низким уровнем с конца 2009 года. Это уже не просто предостережение, а, скорее, явный сигнал ухода.

Продажи, запасы и прибыль: спрос начинает падать

Продажи также начинают терять темпы. В чистом выражении — 5 процентов. компании сообщают о снижении номинальной выручки за последние три месяца, что прерывает предыдущую серию улучшений. Ожидания на ближайшие месяцы более сдержанные – всего 7%. рассчитывает на увеличение реальных продаж.

Склады следуют этому примеру. Меньше компаний сообщают о росте запасов, а больше – о сокращении запасов, что предполагает более осторожный подход к спросу. Планы по увеличению запасов упали до самого низкого уровня с весны 2024 года. При этом целых 62 процента предпринимателей признают, что сбои в цепочках поставок по-прежнему оказывают влияние на их бизнес, хотя чаще всего влияние умеренное или незначительное.

Тем не менее, прибыль остается самым большим ударом. Доля компаний, сообщивших о повышении прибыльности, снизилась на 11 пунктов до минус 25 процентов, что стало основным фактором, тянущим вниз весь индекс оптимизма. Среди тех, чьи результаты ухудшились, наиболее распространенными факторами были снижение продаж, а также рост затрат на материалы и рабочую силу. В свою очередь, компании, которым удалось улучшить свои результаты, были обязаны этому в основном увеличению объемов продаж, а не повышению цен. Это тонкое, но важное различие, поскольку оно показывает, что ценовая власть начинает ограничиваться.

Кредит доступен, инфляция сохраняется

Кредитный рынок не добавляет дополнительного напряжения, но и особой поддержки не оказывает. Доступность финансирования остается умеренно сложной, а процент компаний, которым последняя попытка получить кредит оказалась более сложной, чем раньше, остается примерно на среднем историческом уровне. Средняя процентная ставка по краткосрочным кредитам немного снизилась до 7,9%, что является одним из немногих положительных моментов в этой группе. При этом только 24 процента компаний регулярно используют внешнее финансирование, что свидетельствует о том, что кредит сегодня не является основным инструментом расширения.

На фоне этих данных инфляция по-прежнему остается существенной проблемой, хотя ее картина неоднозначна. Процент компаний, повышающих цены, увеличился до 25%, что значительно выше исторического среднего показателя, но планы по дальнейшему повышению упали до 24%, самого низкого уровня с середины 2024 года.

Четырнадцать процентов предпринимателей называют инфляцию своей самой большой проблемой, ставя ее на третье место среди своих проблем. Налоги выше, указано на 19 процентов. компаний, а также качество работы, которое остается второй наиболее часто упоминаемой проблемой.

Все меньше и меньше веры в размышления?

Общую картину дополняют оценки состояния бизнеса. Лишь 13 процентов собственников описывают свое положение как очень хорошее, большинство говорит, что оно «хорошее», но растет процент тех, кто считает его средним. Все меньше компаний также считают, что сейчас хорошее время для развития, всего 11%. разделяет эту точку зрения после значительного снижения в марте. На практике это означает одно: сектор малого бизнеса в США все больше переходит из режима роста в режим осторожного ожидания.

Мартовские данные являются частью все более требовательной картины американской экономики. Малые предприятия, которые зачастую первыми реагируют на изменения в деловом цикле, начинают проявлять осторожность. Это еще не тревожный звонок. Скорее предупреждение. Снижение оптимизма, растущая неопределенность и ослабление инвестиционных планов создают смесь, которая может привести к замедлению роста в ближайшие кварталы. На Уолл-стрит такие сигналы редко игнорируют.

Тем временем в США бум возвращается после описанных в статье прогнозов JPMorgan. JPMorgan делает ставку на возвращение бычьего рынка. Может ли Польша получить от этого особую выгоду?