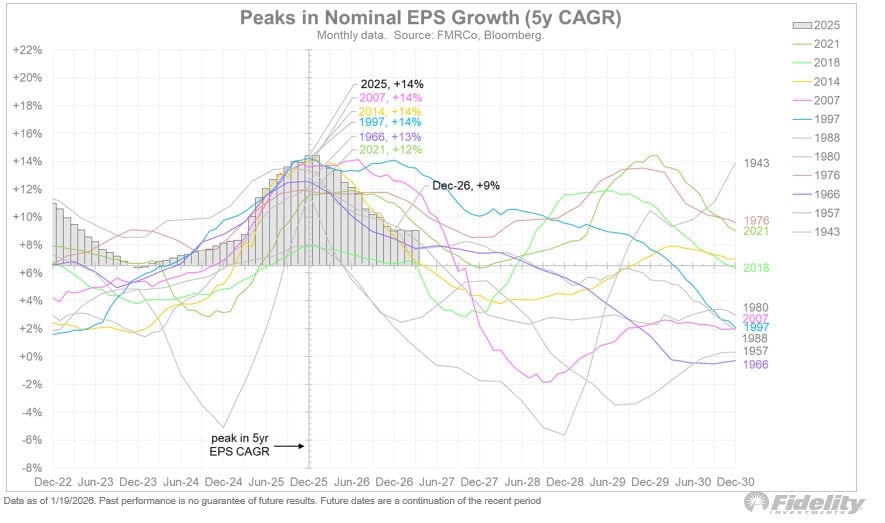

Текущий цикл роста прибылей листинговых компаний приближается к апогею. Пятилетний темп роста прибыли (CAGR) достиг 14%, и прогнозы Bloomberg предполагают, что через несколько лет он снизится до менее 10%.. Это признак того, что рынок вскоре может войти в фазу замедления, хотя краткосрочный отскок остается возможным. На данный момент отчеты представили только 40 компаний, что недостаточно для оценки всего рынка.

Тем не менее, рост прибыли на акцию продолжает стимулировать рынок по сравнению с прошлым годом, хотя пятилетний рост достиг пика. За последние 12 месяцев рост прибыли на акцию обеспечил 12 процентных пунктов доходности индекса S&P 500, в то время как мультипликатор цена/прибыль добавил всего 2 пункта.

Так что это очень заметное изменение по сравнению с началом текущего бычьего цикла, когда мультипликаторы диктовали темп рынка. Посмотрите, что еще заметил Джурриен Тиммер, руководитель отдела макростратегии компании Fidelity, которая управляет активами почти на 6 триллионов долларов.

Высокие оценки, переоцененный рынок. Назад в 1998 год?

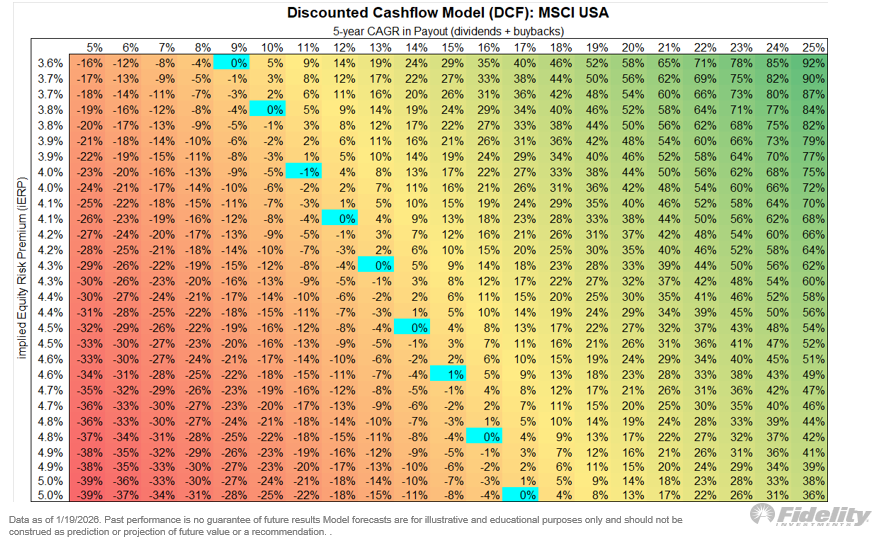

Индекс S&P 500 в настоящее время оценивается в 25,3 раза больше годового дохода, что явно является высоким показателем. Анализ DCF показывает, что при прогнозируемом росте прибыли на акцию в 14% подразумеваемая премия за риск по акциям (iERP) составляет 4,5%, что немного ниже долгосрочного среднего показателя в 5%, но все же относительно оправдано.

Углубленный анализ DCF показывает интересную картину: в синей области мы видим пересечение оценки и темпа роста прибыли на акцию. Если рост прибыли на акцию снизится до 9% в год, быкам будет трудно найти аргумент, и поддержание текущих коэффициентов оценки окажется неоправданным. Это ясно показывает, что оценки чувствительны к темпам роста прибыли. Любое существенное замедление может немедленно повлиять на привлекательность рынка.

Индекс S&P 500 продолжает движение по аналогии с периодом 1998–2000 годов, но без преувеличенных завышенных оценок лидеров роста. Сегодняшние «Mag 7» (семь крупнейших акций технологических компаний) по-прежнему важны, но их стоимость составляет лишь часть уровня 1999 года. Широта рынка значительно увеличилась: доля компаний, находящихся выше 50-дневной скользящей средней, выросла с 32% в ноябре до 73% сегодня. Это означает, что рост больше не ограничивается небольшой группой гигантов.

Рекордный отскок и дорогие акции

Кратковременное падение на 21 процент в апреле стало одним из наиболее нервных моментов на рынке за последние месяцы. Однако произошедшее восстановление было быстрее, чем когда-либо в истории, за исключением кризиса LTCM в 1998 году. Это показывает силу рынка, но также напоминает, что высокие оценки увеличивают риск потенциальной коррекции.

Рынок все еще растет, фундаментальные показатели остаются стабильными, но пятилетний рост прибыли на акцию достиг своего пика. Высокие оценки в сочетании со снижением роста прибылей позволяют предположить, что продолжение быстрого роста будет труднее поддерживать. Инвесторам следует быть осторожными – рынок еще может вырасти, но не «бесплатно», как это было в предыдущие месяцы. Настал момент стратегически взглянуть на свои портфели и подготовиться к возможным корректировкам.