Американские и биткойнские индексы сегодня регистрируют существенное увеличение. Мы можем назначить их нескольким факторам. Прежде всего, выгодно с точки зрения настроения на рынках отраслевых рынков и приложений для безработицы в США. Индикатор производства фабрики ISM в США упал до самого низкого уровня с мая 2020 года. Однако индекс цен на промышленные товары оказался ниже, чем ожидалось, и новые заказы немного выше.

Финансовые результаты мета -платформ и Microsoft положительно удивили рынок, действия обоих американских «молох» растут, ускоряя цитаты в технологическом секторе перед отчетами Amazon и Apple, что представит результаты после сеанса. Если обе компании показывают одинаково сильные отчеты, мы можем предположить, что бычий рынок вернется в NASDAQ 100. Биткойн также приобрел волну более высокого риска аппетита, цена которого уже приближается к 98 тысячам. доллары.

Данные из США (в апреле)

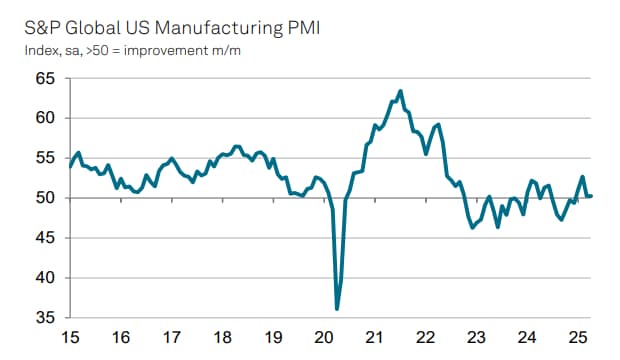

Отчет S & P PMI за апрель: 50,2 против 50,5 прогнозов и 50,7 в марте

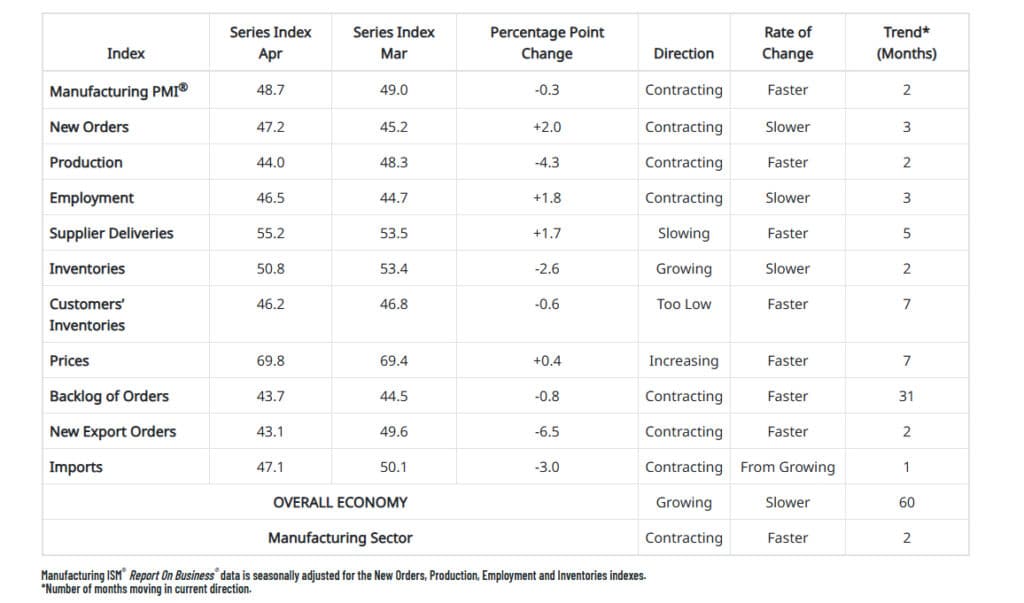

Отраслевой отчет ISM за апрель: 48,7 против 47,9 ожиданий и 49 в марте

- Занятость: 46,5 против 44,6 ожидания и 44,7 в марте

- Цены: 69,8 против 73 ожидаемого и 69,4 в марте

- Новые заказы: 47,2 против 45 ожиданий и 45,2 ранее

Строительные инвестиции: -0,5% м/м против 0,2% и 0,7% в марте (пересмотр до 0,6% мм)

Заявки на пособие по безработице: 241 тысяча на предыдущей неделе, 221 тысяча пересмотренных до 223 тысяч

Продолжающиеся выводы: 1,916 млн. Против 1,864 млн. Прогнозов и 1,841 млн. Ранее пересмотренные до 1,833 млн.

Более высокие заявки на пособие указывают на то, что ФРС может скоро начать резать ноги. Секретарь Казначейства США, Бесцент указал, что прибыльность 2-летних облигаций ниже нынешних ставок ФРС должна наводить давление на ослабление политики в центральном банке. Это хорошая информация для фондового рынка — если только он не объявит о рецессии. Между тем, отчет ISM превзошел прогнозы, и S & P PMI указал, что американская индустрия все еще находится на поверхности » — несмотря на проблемы.

Комментарий S & P к отчету PMI

Агентство S & P представило подробный комментарий о данных, которые оно опубликовало незадолго до отчета ISM. Промышленное производство в США оставалось в стагнации в апреле, перед лицом тревожных рисков наследования для перспектив и быстро растущих затрат. Заводское производство упало второй месяц подряд. Основной причиной обычно рассматриваются обязанности, что привело к краху экспортных заказов и ограничению расходов клиентов в более широком подходе в атмосфере растущей неопределенности.

Хотя некоторые производители указали в исследовании о преимуществах перенаправления спроса клиентов от импорта на внутренние продукты, связанные с тарифами, каждое такое увеличение продаж было сбалансировано из -за опасений по поводу вмешательства в цепочки поставок и утерянные заказы на экспорт. Таким образом, доверие предприятий в отношении перспектив в следующем году быстро упало, достигнув самого низкого уровня за десять месяцев.

Растущие затраты на сырье, особенно импортируемые материалы и компоненты, возникающие в результате тройного воздействия: повышение цен, связанное с тарифами, недостатки в поставках и ослаблении доллараПолем Производители реагируют на эти изменяющиеся условия спроса, предложения и затрат, повышение продаж и ограничивая занятость для защиты своей маржи.

Отчет ISM — Что дальше с США?

В апреле промышленный сектор в Соединенных Штатах снова был на этапе контракта, который отражает последнее чтение показателя PMI® в размере 48,7%. Хотя снижение по сравнению с мартом является небольшим (на 0,3 процентных пункта), это подтверждает растущие трудности в отрасли, которые борются со слабостью спроса, проблем с логистикой и давлением затрат.

Новый индикатор заказов Третий месяц подряд остается ниже 50 баллов, что означает его сокращение, несмотря на небольшое увеличение с 45,2% до 47,2%. Производство также пострадало — его индекс упал до 44%, возвращаясь к снижению после двух месяцев роста.

Экспортные заказы зафиксировали резкое снижение, достигнув 43,1% — самые низкие за месяцы. Импорт также погрузился ниже предела расширения, отметив 47,1%. В свою очередь, показатель занятости, хотя и немного увеличился до 46,5%, все еще остается в контрактной зоне, что означает, что компании все еще снижают рабочие места. Это все чаще происходит благодаря быстрому освобождению, вместо естественного вращения персонала.

Стоит также отметить, что, несмотря на растущие акции (индикатор резерва на 50,8%), они не следуют за ними с адекватным увеличением спроса. Аналитики указывают, что увеличение инвентаря может быть только временным и результатом желания защитить себя от возможных помех международной торговли, в том числе из -за таможни. Это также указывает на увеличение ставок задержки поставок (55,2%), что на этом уровне предполагает проблемы с своевременным выполнением заказов, в том числе посредством заторов в портах и повышенной неопределенности логистики.

Индекс сырья и компонентов по -прежнему растет, достигая уровня 69,8%, что показывает растущее инфляционное давление среди производителей. Влияние этого заключается не только только о растущих конечных ценах на продукты, но и снижение поля, которое компании пытаются компенсировать снижение занятости и ограничение инвестиций.

ВВП в этапе вниз?

С общей экономической точки зрения, до 41% американского ВВП, генерируемого отраслью, было на этапе вылета в апреле, что является ухудшением по сравнению с мартом (46%). Более того, 18% всего сектора производства в настоящее время находится на уровне, что указывает на четкую слабость бизнеса (PMI ≤ 45%), что составляет на 11 процентных пунктов. по сравнению с предыдущим месяцем.

Несмотря на трудную обстановку, некоторые отрасли все еще замечают рост. Среди 11 секторов, показывающих расширение, включают в себя: одежду и кожаные изделия, нефтепродукты, химические и электронные и компьютерные продукты, машины и пластмассовые отрасли. Однако другие, такие как мебель, продукты питания или автомобильная промышленность, все еще сильно сокращаются.

Подводя итог — апрель принес дальнейшее ухудшение в промышленном состоянии в США. Освобождение спроса, рост цен, неопределенность в отношении коммерческой политики и глобальной экономической ситуации означают, что компании ограничивают производство, приостанавливают занятость и не хотят инвестировать. Данные свидетельствуют о том, что без явного импульса стимуляции или стабилизации внешних условий американская промышленность также может оставаться в стагнации в последующие месяцы.

Комментарии опрошенных промышленных компаний из США

«Неопределенность, связанная с тарифами, является огромной задачей -как от поставщиков первого порядка, по которому нам придется платить непосредственно таможенные сборы, так и поставщиков второго заказа, которые пытаются перевести эти расходы нам в форме повышения цены и дополнительных тарифных сборов». (Химические продукты)

«Тарифы оказывают влияние на нашу деятельность — в частности задержки на границах и сложные, не полностью понятные правила для расчета обычая. (Транспортное оборудование)

«Деловой климат полон озабоченности, и в связи с навязанными тарифами все поставки от Китая были приостановлены. Затраты настолько высоки, что ни наша компания, ни наши клиенты не могут нести их без значительного снижения маржи». (Компьютеры и электронные продукты)

«Тарифы в настоящее время являются наиболее важной темой. Угроза, среди прочего, состоит в том, что снижение маржи из -за увеличения эксплуатационных расходов и задержек в расходных материалах, возникающих в результате проблем с логистикой. Отношения с поставщиками напряжены из -за переговоров, касающихся разделения затрат. Конкуренты получают доли на рынке, импортируют из регионов с более низкими тарифами». (Продукты питания, напитки и табачные изделия)

«Внезапные изменения тарифов вызывают серьезные проблемы в сотрудничестве с клиентами. Мы наблюдаем два явления: (1) клиенты приостанавливают свои приказы, чтобы выяснить, как тарифы будут влиять на их продукцию, или (2) попытаться перенести затраты на тарифы на нас, что заставляет нас уйти в отставку от предложения данного приказа — мы не можем рискнуть». (Машины)

Цены встали?

«В нашей отрасли есть огромная обеспокоенность по инфляционным последствиям тарифов. Домашние производители повышают цены практически на все, потому что они могут». (Металлические изделия)

«Торговые войны, связанные с тарифами, являются чрезвычайно нестабильными, быстро меняются и дезорганизуют большую часть нашей деятельности. 90% нашей цепочки поставок поступает из Китая, а модели затрат меняются буквально каждую неделю. Мы вскоре приступаем на встречи с поставщиками, чтобы пересмотреть условия и цены и разрабатывать долгосрочные стратегии, ограничивающие риск в этом регионе».

(Одежда, кожа и связанные с ними продукты)

«Спрос немного ниже, чем предполагалось, но он остается на стабильном уровне, несмотря на опасения тарифов. Мы посвятили много времени оценке влияния изменяющихся таможенных ставок. Наши затраты увеличатся, и мы говорим об разделении этих бремени между поставщиками и клиентами». (Электрическое оборудование, устройства и компоненты)

«Недавно введенная ставка пошлин на сумму 145% на импорт из Китая значительно влияет на нашу прибыльность в 2025 году. Из -за сложности наших частей и отсутствия альтернативных источников доставки мы не можем найти заменителей, особенно по разумной цене. Приток новых заказов замедлился из -за инстистации рынка и неопределенности». (Различные производственные отрасли)

«Стратегические покупки и вся цепочка поставок парализованы в мире, который меняется в течение ночи под влиянием тарифов». (Несметаллические минеральные продукты)