Сегодняшний макро -календарь из США относительно легкий. Мы познакомились с данными ФРС из Чикагского промышленного района и заявлениям центральных банкиров из ФРС. Что мы знаем?

Чикагский индикатор дает смешанные сигналы

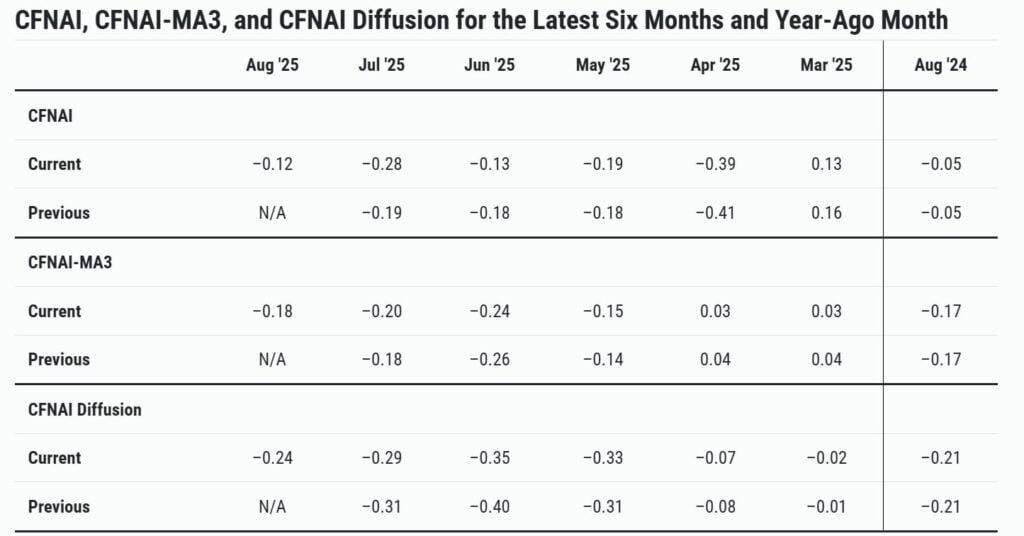

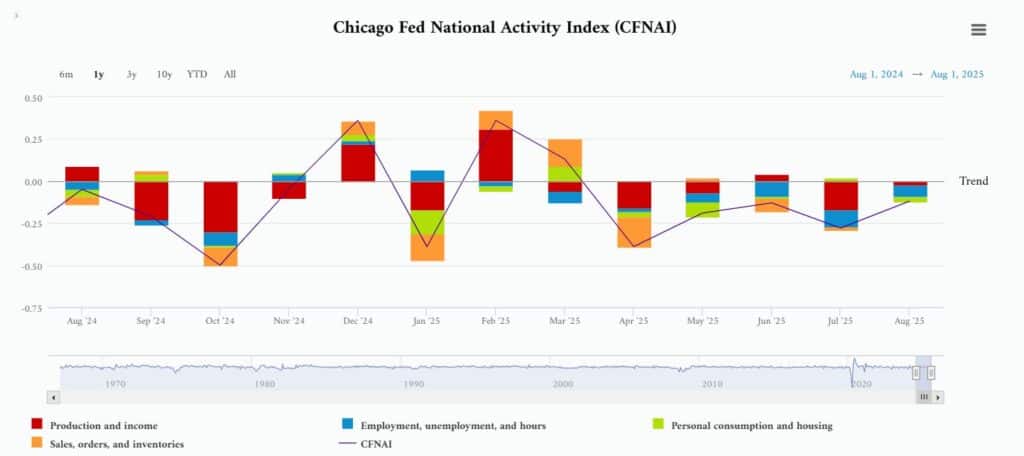

Августовский чтение Чикагского национального индекса активности (CFNAI) удивило небольшое улучшение -с июля -0,28 до -0,12. Это все еще отрицательный результат, то есть экономика развивается ниже его долгосрочного потенциала … но динамика немного замедлила снижение. Интересно, что три из четырех основных групп показателей показали улучшение по сравнению с июлем. Однако сами вклад оставался негативным.

Понятно, что промышленное производство перестало так сильно произвести впечатление на экономику. Ее вклад в индекс перешел с -0,17 до -0.02. Рынок труда был также лучше, хотя и все еще в минусе. В свою очередь, потребление и жилье (столбы американского процветания) уменьшили их участие, что показывает, что покупательская способность домохозяйств не растет так быстро, как хотелось бы ФРС.

Глядя в более широком контексте: трехдневный средний CFNAI увеличился до -0,18. Это сигнал о том, что экономика находится в небольшом замедлении, но вряд ли попадет в режим рецессии. Можно сказать, что американская экономика балансирует на границеПолем Как это происходит в такие моменты, инвесторы нервно смотрят на каждое послание центрального банка.

Фед заговорил

На этом фоне речь членов ФРС звучит как крутой душ. Патрик Мусалем отметил, что, хотя ситуация в банках стабильна, и сегодня глобальный экономический ландшафт выглядит лучше, чем всего несколько месяцев назад, вы все еще не можете объявить о победе над инфляцией. Более того, он предупредил, что слишком много внимания на рынке труда может привести к слишком свободной денежно -кредитной политике, которая в долгосрочной перспективе может нанести больший ущерб, чем пользы.

Его комментарии о роли таможенных обязанностей также были интересными — согласно Musalem, увеличение таможенных тарифов способствует инфляции, но их эффект должен ослабить в течение двух или трех кварталов. Это важное различие: инфляция больше не является только эффектом чрезмерного спроса, но и побочным эффектом геополитики и финансовых решений.

Также стоит обратить внимание на его комментарий к искусственному интеллекту — как он признал, хотя ИИ электрифицирует инвесторов и технологических компаний, в макроэкономических данных это еще не видно. Это голос разума, который напоминает, что инфраструктура для цифровой революции — от стали и меди до центров обработки данных — сначала должна быть построена, прежде чем мы увидим прыжок в ВВП.

Тонкая игра между инфляцией и занятостью

Аналогичным образом, Raphael Bostic Moods, которое предсказывает уровень безработицы в США на уровне 4,5% до конца года и видит пространство только для одного снижения процентной ставки в 2025 году. Это четкое сообщение: ФРС не намерена спешить с ослаблением политики, даже если рынок ожидает более быстрой помощи.

Можно сказать, что политика Федеральной резервной системы выходит на стадию «стратегического терпения». Экономика уравновешивается между поддержанием полной занятости и борьбой с постоянной инфляцией, и центральный банк не хочет совершать ошибку, которую Уоррен Баффетт назвал бы «двойным риском», то есть попыткой одновременно поймать две сороки хвостом.