Последние данные исследования потребительских настроений Мичиганского университета показывают улучшение, которое на первый взгляд может показаться оптимистичным. Предварительный индекс потребительских настроений за февраль вырос до 57,3 пункта с 56,4 пункта в январе, превысив консенсус Bloomberg в 55 пунктов и достигнув самого высокого уровня с августа 2025 года. Однако это все еще примерно на 20% ниже уровня января 2025 года и очень мало в историческом плане.

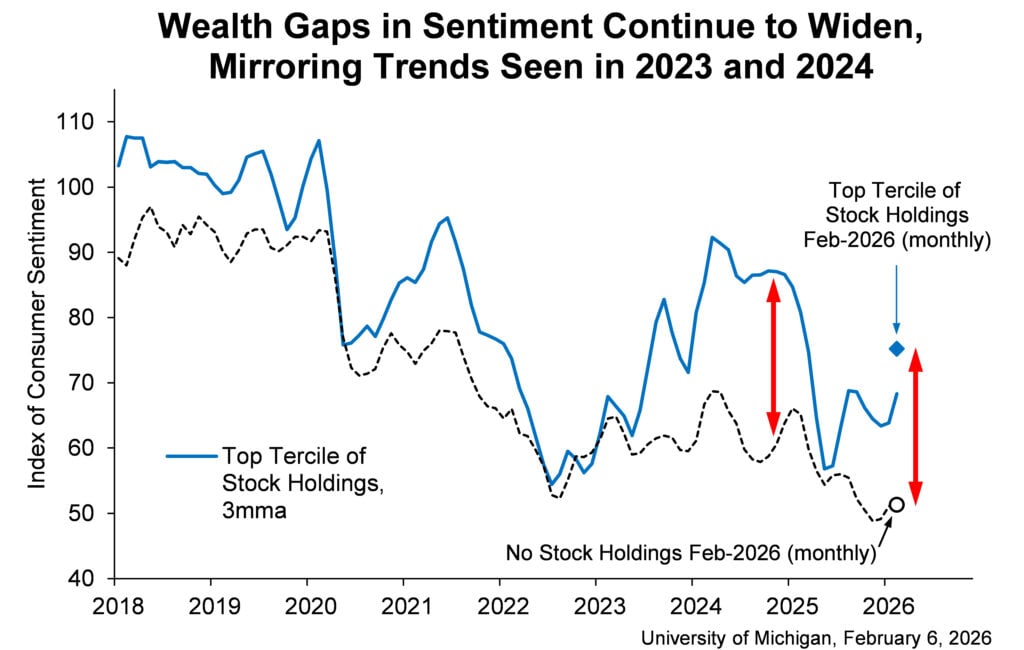

Как отмечает Джоан Сюй, директор программы «Опросы потребителей», рост настроений почти полностью был обусловлен домохозяйствами с большими портфелями акций. В этой группе настроения значительно возросли благодаря предыдущему росту фондового рынка. Среди потребителей, не имеющих доступа к рынку капитала, настроения оставались на «депрессивном» уровне и практически не менялись.

Это явный сигнал растущей экономической поляризации в США… Но фондовый рынок это особо не волновало. Индекс Nasdaq 100 растет почти на 1%, а биткойн отскочил от дна почти на 9% до 68 000. ДОЛЛАР США.

Лучше сегодня, неопределённо завтра

Структура индекса подтверждает оборонительный характер этого улучшения. Субиндекс текущих экономических условий увеличился до 58,3 пункта, что явно выше ожиданий (54,9), что говорит о небольшом улучшении оценки собственных финансов и условий приобретения товаров длительного пользования.

При этом компонент ожиданий практически не изменился, достигнув 56,6 пункта против ожидаемых 56,7. Потребители видят небольшое улучшение «здесь и сейчас», но они не уверены, что экономическая ситуация стабилизируется в долгосрочной перспективе.

Тревога остается высокой. В интервью по-прежнему преобладают опасения по поводу снижения реальных доходов из-за высоких цен и риска потери работы. Это согласуется с другими данными по рынку труда, которые показывают увеличение запланированных увольнений без резкого увеличения текущих заявок на получение пособий.

Инфляция: краткосрочное облегчение, долгосрочная проблема

Инфляционные ожидания в течение года стали положительным сюрпризом. Они упали с 4,0% до 3,5%, самого низкого уровня с января 2025 года. Это явный сигнал о том, что ценовое давление в глазах потребителей больше не усиливается. При этом долгосрочные ожидания выросли второй месяц подряд до 3,4% по сравнению с 3,3% в январе. Этот уровень явно превышает допандемическую норму в 2,3-3,0% и важен с точки зрения Федеральной резервной системы.

Проблема не в самом росте индекса, а в его достоверности как прогноза расходов. Все более распространенным становится аргумент о том, что опрос (несмотря на очень давнюю традицию) стал скорее барометром разочарования и социальных разногласий, чем точным предсказателем потребления. Данные последних месяцев показывают, что реальные расходы сегодня в большей степени являются функцией рынка труда и финансовой ситуации, а не декларируемых настроений.

Короче говоря: американский потребитель не восстановил веру в экономику. Некоторые из них (более богатые) просто чувствуют себя в большей безопасности, работая на фондовой бирже. Это сигнализирует ФРС и рынкам о том, что спрос останется устойчивым, но все более неравномерным. А это обычно не является основой для длительного выздоровления. На самом деле такая картина может только затруднить принятие правильных решений Федеральной резервной системой.