Американские индексы падают после публикации ключевых макроданных по американской экономике. Рынок прогнозирует более высокую вероятность замедления экономики, учитывая все еще довольно ограничительную политику ФРС. Вероятность снижения ставки в январе выросла до 31% с 22% до выхода данных NFP, но это не помогло Биткойну или другим рискованным активам. Скидка на фьючерсные контракты два снижения ставок в 2026 году (смягчение политики на 58 б.п. по сравнению с текущим уровнем).

Министерство труда США (BLS) заявило, что не может оценить, какая часть отчета изменилась из-за приостановки работы правительства. Стоит отметить, что в последние дни акции компаний, связанных с AI-трендом, начали очередной нисходящий импульс. В речи говорится: об Oracle или CoreWeave. Как обстоят дела с подробными данными о занятости в несельскохозяйственном секторе, розничными продажами и флэш-услугами, а также с данными PMI в производственном секторе? Мы узнаем ниже.

Стоит подчеркнуть: розничные продажи и индексы PMI не оправдали ожиданий, а занятость по данным NFP выросла чуть выше прогнозов «за счет» масштабного пересмотра предыдущих отчетов (более 100 000 рабочих мест).

Данные из США

- Изменение занятости в несельскохозяйственном секторе (NFP): 64 тыс. Прогноз: 50 тыс. Ранее: 119 тыс.

- США: Уровень безработицы: 4,6% Прогноз: 4,5% Ранее: 4,4%

- Изменение занятости в октябре (NFP, предварительная коррекция): – 105 тысяч рабочих мест; полный пересмотр в сторону понижения a Август–сентябрь: – 33 тыс.

- Занятость в государственном секторе: – 5 тыс. Ранее: 22 тыс.

- Занятость в частном секторе: 69 тыс. Прогноз: 50 тыс. Ранее; 97 тысяч

- Занятость в промышленности: -5 тыс. Прогноз: -5 тыс. Ранее: -6 тыс.

- Годовой рост заработной платы: 3,5% Прогноз: 3,6% Предыдущий: 3,7% (пересмотрено с 3,8%)

- Средняя зарплата (м/м): 0,1% Прогноз: 0,3% Предыдущий: 0,2%

- Уровень участия в рабочей силе: 62,5% Прогноз: 62,4% Предыдущий: 62,4%

- Средняя продолжительность рабочей недели (в часах): 34,3 часа Прогноз: 34,2 Предыдущий: 34,2

- Основные розничные продажи (м/м): 0,4% против прогноза 0,2% и 0,3% ранее

- Розничные продажи (г/г): 3,5% Ранее: 4,26%

- Розничные продажи (м/м): 0% Прогноз: 0,1% Ранее: 0,2% (после доработки 0,1%)

- Отчет ADP (частный сектор): в среднем +16 250 рабочих мест в неделюо, на период 4 недель до 29 ноября. Предполагается продолжение улучшения во второй половине ноября. потенциальное восстановление занятости.

- S&P PMI для сектора услуг (декабрь, предварительный/флэш): 52,9 балла Прогноз: 54 балла Ранее: 54,1 балла

- S&P PMI в производственном секторе (декабрь, предварительный/оперативный)

- Результат: 51,8 балла

- Прогноз: 52,1 балла

- Ранее: 52,2 балла

- Композитный индекс PMI: 53 балла Прогноз: 53,9 балла Ранее: 54,2 балла

- Корпоративные запасы (м/м): +0,2% Прогноз: +0,1%

- Продажи в торговых центрах по индексу Redbook (г/г): 6,2% Ранее: 5,7%

Стабильное потребление в США?

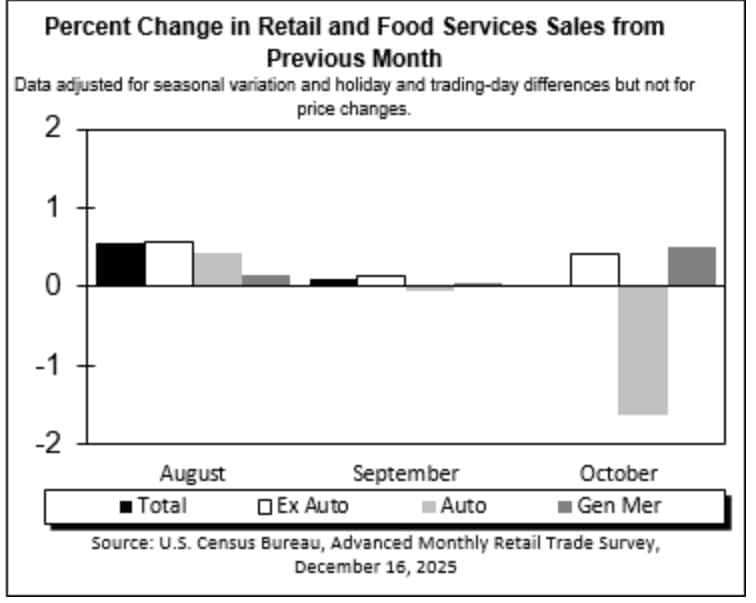

Октябрьский отчет о розничных продажах в США подтверждает картину о потребителе, который остается активным… но все более капризным. Общий объем розничных продаж и услуг общественного питания составил USD 732,6 млрд и практически не изменился по сравнению с сентябрем, но увеличился на солидные 3,5% в годовом исчислении. В более широком горизонте (с августа по октябрь) продажи оказались на 4,2% выше, чем годом ранее, что свидетельствует о все еще положительном, хотя и постепенно замедляющемся импульсе потребления.

Однако месячные данные были немного пересмотрены в сторону понижения: рост продаж в августе-сентябре был пересмотрен с 0,2% до 0,1%, что укладывается в нарратив об убывающей динамике спроса. Розничные продажи выросли символически на 0,1% в месяц и на 3,4% в год.

Структура данных демонстрирует четкую дифференциацию. Продажи вне стационарных магазинов растут быстрее всего (+9,0% г/г), что подтверждает устойчивую силу электронной коммерции. В то же время рестораны и бары выросли на 4,1% по сравнению с прошлым годом, что позволяет предположить, что услуги остаются ключевым элементом потребительских расходов. В целом данные согласуются с тезисом о мягком охлаждении спроса без резкого обвала потребления.

Рост PMI продолжается, но замедляется

Предварительные показатели PMI за декабрь подтверждают, что американская экономика продолжает расти, однако темпы роста явно замедляются. Коллективный индекс PMI упал до 53 пунктов с 54,2 пункта в ноябре, зафиксировав самый низкий уровень с июня. Хотя уровень индекса по-прежнему сигнализирует о уверенном росте, динамика деловой активности оказалась самой слабой за полгода.

Особенно заметно было охлаждение спроса: приток новых заказов увеличился лишь символически, а в промышленности заказы упали впервые за год. В сфере услуг рост спроса продолжился, но самыми медленными темпами за последние 20 месяцев.

Что касается предложения, то как промышленный сектор, так и сектор услуг продолжили наращивать производство, но самыми медленными темпами за три и шесть месяцев соответственно. Эти данные соответствуют картине перехода экономики в фазу позднего цикла: рост продолжается, но его сила постепенно угасает, что согласуется с снижением потребительского спроса и растущей осторожностью компаний.

Ценовое давление и риски для прогнозов

Сам отчет PMI сигнализирует о явном возвращении инфляционного давления. Инфляция затрат на вводимые ресурсы ускорилась до самого высокого уровня с конца 2022 года, особенно в секторе услуг, где рост затрат был самым сильным за более чем три года. Компании в основном винят тарифы и рост затрат на рабочую силу. Это привело к более сильному росту продажных цен… Один из самых высоких показателей после постпандемического инфляционного шока.

Рынок труда также посылает более осторожные сигналы. Рост занятости замедлился до незначительного уровня, самого низкого с сентября, при этом занятость в сфере услуг практически стагнирует. Деловые настроения остаются позитивными в следующем году, но они упали ниже долгосрочного среднего уровня, что отражает неопределенность регулирования, ценовое давление и более слабый спрос. Напротив, существуют надежды на более мягкую денежно-кредитную политику и бюджетную поддержку, которые могут ограничить масштабы замедления в 2026 году.

Комментарий S&P Крис Уильямсон (главный экономист S&P Global Market Intelligence)

«Предварительные данные PMI за декабрь предполагают, что недавняя динамика экономического роста теряет свою динамику. Хотя результаты опроса указывают на годовой рост ВВП на 2,5% в четвертом квартале, темпы роста уже замедлились на два месяца. Поскольку рост новых заказов явно ослабевает в преддверии праздников, экономическая активность может еще больше ослабнуть по мере приближения к 2026 году.

Признаки замедления носят широкий характер, включая почти остановку потока заказов в обширной сфере услуг и первое за год снижение промышленных заказов. Хотя производители продолжают сообщать о росте производства, снижение продаж указывает на то, что уровень производства является неустойчивым и его необходимо будет сократить, если спрос не восстановится в новом году. Поставщики услуг сообщили об одном из самых медленных месяцев роста продаж с 2023 года.

Компании также потеряли некоторую уверенность в своих перспективах и в декабре сократили занятость, адаптируясь к более требовательной деловой среде. Рост затрат является ключевой проблемой: инфляция взлетела до самого высокого уровня с ноября 2022 года, что привело к одному из самых сильных ростов продажных цен за последние три года. Более высокие цены снова широко объясняются тарифами, первоначальное воздействие которых на промышленность все больше распространяется на сектор услуг, усугубляя проблему доступности товаров и услуг».