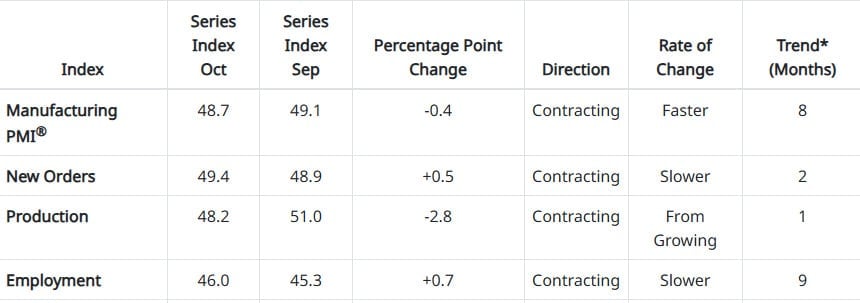

В октябре американский промышленный сектор снова вступил в фазу спада. После непродолжительного летнего восстановления индекс Индекс деловой активности в производственном секторе (ISM) упал до 48,7 пунктов с 49,1 месяцем ранее, что означает восьмой месяц снижения за последние десять. Экономика в целом продолжает расти, но промышленность, которая является ее барометром, все чаще начинает проявлять признаки циклической усталости. После выхода данных фондовые индексы упали. Биткойн упал до 105 000. долларов США, а опасения по поводу замедления темпов роста за рубежом растут. Полный отчет ISM доступен здесь. Приглашаем вас на небольшой анализ.

Данные из США

США – промышленные данные Индекс деловой активности в производственном секторе от ISM за октябрь: 48,7 (прогноз 49,5; ранее 49,1)

- Новые заказы: 49,4 (ранее 48,9)

- Рынок труда: 46,0 (ранее 45,3)

- Индекс цен: 58,0 (прогноз 62,5; ранее 61,9)

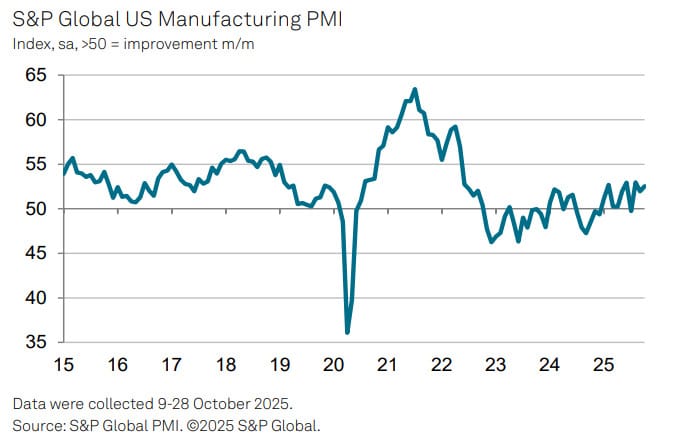

- S&P Global Manufacturing PMI (окончательный результат, октябрь): 52,5 (прогноз 52,2; ранее 52,2)

Заказы сокращаются, производство ослабевает, занятость падает

Данные показывают, что новые заказы остаются ниже отметки 50 пунктов (49,4), что означает второй месяц снижения. Это произошло после кратковременного, разового повышения в августе. Производство выглядит еще хуже; здесь падение до 48,2 с сентября 51 пункт. Поэтому это четкий сигнал о том, что заводы ограничивают свои мощности. Индикатор выглядит столь же тревожно работахотя и немного лучше, чем месяцем ранее (46 против 45,3), все равно остается в зоне спада.

Более двух третей опрошенных менеджеров признались, что компании по-прежнему сосредоточены на «поддержании текущей рабочей силы», а не на наборе новых. На практике это означает, что отрасль не только теряет темпы, но и вступает в период разумного управления затратами. Это сигнал, типичный для поздней стадии делового цикла.

Цены продолжают расти, но более медленными темпами. Сроки доставки дольше

Индикатор уплаченные цены снизился с 61,9 до 58 пунктов, что говорит о том, что инфляционное давление в секторе несколько ослабевает, хотя и остается значительным. Одновременно поставки от поставщиков (54.2) продлеваются третий месяц подряд, что в нормальных условиях свидетельствовало бы о восстановлении спроса. Однако на этот раз это скорее результат неэффективности цепочек поставок и проблем с логистикой, чем резкого увеличения заказов.

Борьба акции компаний упали до 45,8 пункта, а запасы клиентов остаются «слишком низкими» — что, с одной стороны, отражает осторожность со стороны спроса, но с другой может означать потенциальное восстановление производства в ближайшие месяцы, если заказы начнут снова расти.

Никакая внешняя торговля сегодня не приносит облегчения промышленности.. Новые экспортные заказы (44,5) и импортировать (45,4) также сокращаются, хотя и медленнее, чем в сентябре. Это сигнал о том, что мировой спрос остается слабым и что международная экономическая напряженность: от экономического спада в Китае до роста цен на энергоносители, начинает все больше влиять на американские заводы.

Американская промышленность: далека от баланса

Сьюзан Спенс из Института управления поставками отмечает, что, несмотря на несколько положительных всплесков в августе и сентябре, им не удалось превратиться в устойчивую тенденцию. Кратковременное восстановление заказов и производства больше походило на коррекцию после предыдущего спада, чем на признак реального восстановления.

В октябре 58% промышленного производства США все еще находился в фазе снижения, хотя в сентябре он составлял менее 67%. Однако тревожит тот факт, что столько, сколько 41% сектора работает в режиме «глубокого сокращения» – с показателями PMI ниже 45 пунктов. Только среди крупнейших отраслей еда и транспорт сохранили рост, в то время как большинство других отраслей – от химикатов до электроники – переживают спад.

Американская промышленность явно замедляется, хотя классической рецессией это назвать сложно. Скорее, мы имеем дело с переходным периодом. Данные ISM не являются катастрофическими, но они все больше соответствуют повествованию о небольшом замедлении темпов роста экономики. Это потенциально хорошая новость для Федеральной резервной системы: экономика остывает сама по себе, без необходимости дальнейшего повышения ставок. Мечты о мягкой посадке на данный момент все еще вполне достижимы.

Комментарии американских промышленных компаний

Химия

«Вести бизнес становится все сложнее. Клиенты отменяют или сокращают заказы из-за неопределенности в глобальной экономической среде и постоянного изменения тарифов (…). Чувство любопытства по поводу того, как тарифы повлияют на наш бизнес, превратилось в настоящую тревогу. Заказы падают в большинстве отделов, а финансовые прогнозы на 2025 год снижены».

Нефть и угольные продукты

«Снижение внутреннего спроса на готовую продукцию привело к замедлению производства и увеличению запасов сырья».

Различная промышленная продукция

«Деловая ситуация очень напряженная. Ликвидность сокращается, а геополитические изменения увеличивают риски. Даже медицинский сектор начинает чувствовать давление.

Металлические изделия

«Продажи в наших автомобильном и промышленном подразделениях остаются ниже ожиданий. Только авиация и сегмент запчастей сообщают о результатах немного выше запланированных. Это уже третий месяц снижения продаж, и конец года не предвещает никаких улучшений. Мы ожидаем, что результаты будут немного хуже, чем в 2024 году».

Машины и устройства (Машины)

«Тарифы продолжают оказывать огромное влияние на наш бизнес. Мы импортируем продукцию, которую практически невозможно производить в США, поэтому попытки переместить производство не увенчались успехом. Цены растут почти во всех категориях, часто быстро. Мы пытаемся переложить эти затраты на клиентов, но это непросто (…) Тарифная война ударила по экспорту сельскохозяйственной продукции, снижая спрос и цены. Это, в свою очередь, снижает доходы фермеров и их готовность инвестировать в новое оборудование».

Транспорт и транспортное оборудование

«Рынок коммерческих автомобилей остается в стагнации, клиенты приостанавливают покупки, а неопределенность в отношении цен и спроса на транспорт растет. Торговая политика США и ответные меры Китая, такие как экспортный контроль редкоземельных металлов и полупроводников, в сочетании с ограничениями на морские перевозки снова серьезно нарушают цепочки поставок. Промышленность готовится к новой волне тарифов на коммерческие автомобили, которые, как ожидается, вступят в силу 1 ноября».

Компьютеры и электроника

«Непредсказуемость таможенной ситуации по-прежнему вызывает хаос и затрудняет планирование затрат. Даже несмотря на тарифы, импорт во многих случаях остается дешевле внутреннего производства. Проблемой также являются тарифы на производственные машины — это затрудняет оправдание инвестиций в увеличение производственных мощностей».

Продукты питания, напитки и табачные изделия

«К счастью, волатильность цен на сырье несколько успокоилась благодаря улучшению погодных условий и понижательному давлению на цены. Однако таможенные пошлины по-прежнему сложно оценить и контролировать — они каждый день влияют на нашу прибыль и финансовые результаты».