Фондовые индексы США и биткойн выросли после сильных данных ISM по экономике США. Хотя отчет не выглядит «прямо» позитивным для рисковых активов (он ограничивает шансы на быстрое снижение ставок в США), он показывает одно. Производство в США остается, по крайней мере, стабильным. Как выглядели данные ISM за январь 2026 года?? Мы проверяем.

Данные из США

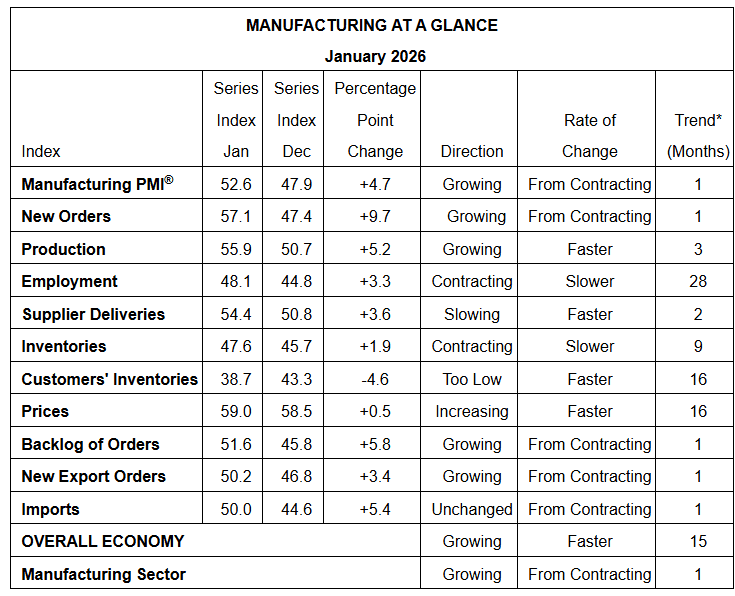

Индекс ISM промышленности США за январь: 52,5 против прогноза 48,5 и 47,9 в декабре

- Индекс цен: 59 против 59,3 прогноза и 58,5 в декабре

- Новые заказы: 57,1 против 47,7 в декабре

- Работа: 48,1 против 46 прогнозов и 44,3 в декабре

- Итоговый отраслевой опрос PMI, проведенный. S&P: 52,4 против 51,9 в предварительной версии

Январские данные индекса ISM для американской промышленности привели к явным изменениям в представлении о состоянии экономики США. PMI подскочил с 47,9 пункта в декабре до 52,6 пункта, явно превысив ожидания рынка в 48,3 пункта. Это первое возвращение сектора в область расширения с февраля 2025 года… И в то же время один из самых сильных ежемесячных приростов показателя за последние годы.

Масштаб отскока предполагает нечто большее, чем просто технический «отскок от дна». Это не незначительное улучшение настроений, а явный сигнал ускорения активности предприятий в начале 2026 года.. Исторический коэффициент, используемый Институтом управления поставками, показывает, что этот уровень PMI соответствует реальному росту ВВП США примерно на 1,7% в годовом исчислении.

Заказы и производство стимулируют восстановление

Самый сильный сигнал исходит от компонентов спроса. Индекс новых заказов увеличился на целых 9,7 пункта, с 47,4 до 57,1, вступив в явный рост впервые с августа.. Это также самый высокий уровень данного субиндекса с февраля 2022 года, что говорит о том, что портфели заказов начинают перестраиваться.

Производство также ускорилось. Субиндекс увеличился с 50,7 до 55,9 пункта, достигнув самого высокого уровня за три года. Это третий месяц подряд расширения производства и сигнал о том, что заводы не только принимают заказы, но и фактически наращивают объемы производства.

Увеличение спроса сопровождается улучшением портфеля заказов. Индекс отставания увеличился с 45,8 до 51,6 пункта, достигнув максимального уровня с августа 2022 года. На практике это означает, что производственные мощности снова начинают тестироваться, что обычно выступает топливом на следующие месяцы активности.

Промышленный рынок труда остается осторожным

На фоне сильных данных по спросу рынок труда остается самым слабым звеном в отчете. Индекс занятости увеличился с 44,8 до 48,1 пункта, но все еще остается ниже отметки в 50 пунктов, то есть в зоне спада. Важно отметить, что целых 66 процентов респондентов опроса ISM заявляют, что управление занятостью сегодня больше связано с контролем численности персонала, чем с активным набором персонала.

Это показывает, что компании по-прежнему осторожно относятся к восстановлению, рассматривая рост заказов как сигнал к увеличению загрузки мощностей, а не как к агрессивному найму персонала. С макроэкономической точки зрения это снижает риск резкого увеличения давления на заработную плату.

Цены, поставки и запасы: давление растет, но не паникуйте

Ценовое давление немного возросло, но остается под контролем. Индекс цен поднялся с 58,5 до 59 пунктов, оставаясь в зоне роста, но без признаков ускорения, которые могли бы встревожить ФРС. При этом индекс поставщиков увеличился до 54,4 пункта, что означает замедление поставок, характерное для улучшения экономической ситуации и роста спроса.

Акции производителей продолжают сокращаться. Индекс запасов составил 47,6 пункта, а запасы клиентов упали до 38,7 пункта, самого низкого уровня с середины 2022 года. На практике такая договоренность, низкие запасы со стороны клиентов, обычно является положительным сигналом для будущего производства, поскольку увеличивает вероятность последующих заказов.

Что особенно важно, так это то, что улучшение не ограничивается одной отраслью. Девять промышленных секторов сообщили о росте в январе, включая транспорт, машиностроение, химическую, металлургическую, пищевую промышленность, а также сектор компьютеров и электроники. Из шести крупнейших промышленных секторов пять переживают период расширения.

В декабре целых 85 процентов промышленного ВВП США находились в фазе сокращения. В январе этот процент снизился до 20 процентов, а доля секторов, переживающих сильный спад, снизилась с 43 до 12 процентов. Это одно из самых быстрых структурных улучшений имиджа отрасли за последние годы.

Что это значит для экономики и рынков США?

Январский отчет ISM меняет фокус дебатов об экономике США. Отрасль, которая оставалась в стагнации более двух лет, посылает сигнал о возвращении к расширению. В сочетании с относительно стабильным потреблением и устойчивым рынком труда это означает, что риск жесткой посадки явно снижается.

Для финансовых рынков это также аргумент в пользу сохранения осторожности в ожиданиях быстрого смягчения денежно-кредитной политики. Данные достаточно хороши, чтобы подкрепить слухи об устойчивом экономическом росте… Но, конечно, не настолько горячи, чтобы заставить ФРС снова изменить курс на ужесточение монетарной политики.

Комментарии компаний США

Транспортное оборудование

«Она стала словом года в индустрии транспортного оборудования» ‘надеяться’. К сожалению, все эти надежды не воплотились в реальную активность заказов ни в 2025 году, ни в первой половине 2026 года. Покупатели в отрасли по-прежнему остаются в стороне.

Когда мы вступаем в 2026 год, все разговоры вращаются вокруг надежды на то, что вторая половина 2026 года принесет прорыв. Трудно построить стратегию, основанную на надежде, но перед лицом неопределенности, созданной нынешней администрацией, мы находимся именно там».

Машины

«Хотя наши объемы в настоящее время невелики, влияние последних тарифных угроз в адрес Европейского Союза окажет огромное негативное влияние на нашу прибыльность по уже оцененным заказам. Мы не сможем перенести повышение тарифов на цены на текущие предложения».

Продолжающаяся слабость рынка – заказы в декабре были ниже среднего, а покупатели неохотно тратят средства, несмотря на благоприятную налоговую политику США. Геополитическая напряженность подогревает «антиамериканские» настроения среди клиентов, и продажи падают».

Компьютеры и электроника

«Еще один раунд эмоционально заряженных тарифов кажется неизбежным, что еще раз меняет рыночную ситуацию. Перенос заказного производства из Китая продолжается… Но прогресс идет медленно, поскольку для перемещаемых материалов и сборок требуется новая квалификация.

Условия ведения бизнеса остаются неопределенными. Клиенты осторожны. Инфляция в широком масштабе сохраняется. Решение Верховного суда по тарифам висит над рынком».

(Продукты питания, напитки и табачные изделия)

«Растущие строительные рынки, центры обработки данных и энергетические проекты оказывают давление на наличие контрактной рабочей силы. Неопределенность вокруг торговых тарифов порождает нестабильность в цепочке поставок».

Химическая продукция

«Новый год – новые задачи. Мы переносим производство из Китая в Мексику, которая теперь будет вводить тарифы на детали, производимые в Китае. Это давление на большую долю мексиканской цепочки поставок создает краткосрочные проблемы с управлением поставками».

Металлические изделия

«Хаотичная и непоследовательная тарифная политика продолжает преследовать малый бизнес, делая долгосрочное планирование бессмысленным. Предприятия не берут на себя инвестиционные обязательства на срок более 30 дней».

Различное промышленное производство

«Деловые условия остаются слабыми — мы продолжаем терять продажи, заказы и прибыль в результате роста затрат, вызванного тарифами, продолжающихся последствий приостановки работы правительства и растущей глобальной неопределенности».

Одежда, кожа и сопутствующие товары

«Деловые тенденции, когда мы вступаем в 2026 год, по-прежнему несут на себе многие из признаков трудностей, наблюдавшихся в третьем и четвертом кварталах 2025 года. Хотя «самолет» стабилизировался, в наших глобальных операциях все еще существует неопределенность и дополнительные затраты. Влияние тарифов на наши финансовые результаты в прошлом году невозможно переоценить — EBITDA была значительно ниже, чем в предыдущие годы.

Среди других инфляционных давлений ключевую роль сыграли тарифы и себестоимость продукции. В этом году мы продолжим нашу стратегию закупок и производства в нескольких странах, в более благоприятных для тарифов странах за пределами Китая. Но, как мы знаем, при нынешней администрации ничего не гарантировано.

Мы сократили расходы по всей компании, включая расходы на персонал и конференции, а также снизили прогноз доходов до гораздо более достижимого уровня. Мы готовы к годовой борьбе за повышение рентабельности».