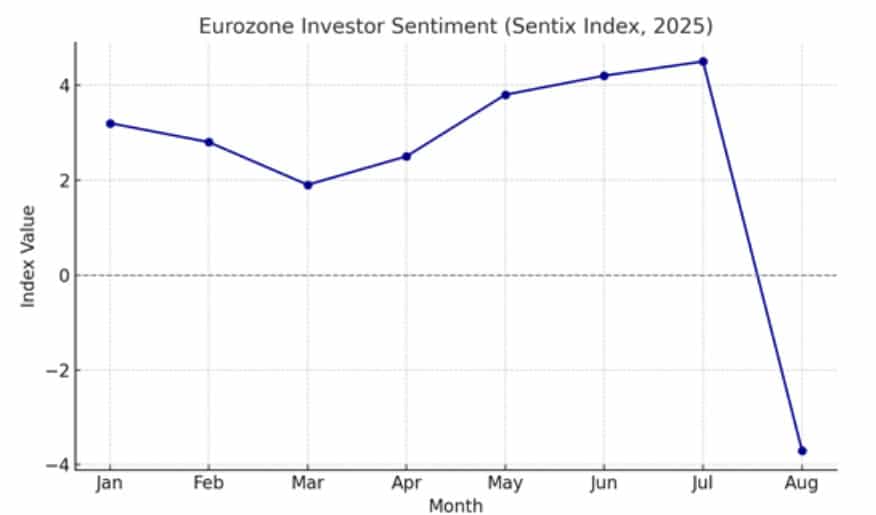

Это не было ожидалось. Вместо облегчения после нескольких месяцев коммерческой напряженности, последнее тарифное соглашение между Брюсселем и Вашингтоном привело к инвесторам … разочарование и беспокойство. В августе индекс настроения Sentix в зоне евро рухнул с +4,5 до -3,7 балла. Это не только внезапная фраза в ожиданиях, но и тревожный сигнал для политических решений -руководителейПолем Европа снова поворачивается к неопределенности. Трудно не заметить, как инвесторы начинают сомневаться в силе европейской экономики и по причине.

Надежда, что больно

Теоретически все собиралось де -эскалацию. Тарифное соглашение США заключалось в том, чтобы принести мир, облегчить напряженность вокруг экспорта и дать европейским компаниям дышать. Между тем, согласованная 15 % таможенная ставка-ниже, чем угрожает, но все же намного выше ожиданий, пострадавшие от морального духа рынков, как ведро холодной воды.

Настроение в Германии, традиционном экспортном двигателе Европы, наиболее поразило: общий индекс упал до -12,8, а продолжающаяся оценка ситуации -до -29 очков. Хуже того, компонент ожиданий — тот, кто, по определению, должен надеяться … упал с 19,8 до 5,0.

Трудно найти более очевидный сигнал, что инвесторы больше не верят в быстрое отражение немецкой промышленности. И это трудно удивляться. Экспорт — это не только машины или автомобили. Это позвоночник всей экономической модели Германии и, в более широком смысле, самой евро -зоны. Что будет дальше? Никто не знает. Рынок труда находится в стрессе, и люди перестают потреблять. Информация об исключениях влияет на их воображение.

Плохие данные, худший контекст

Проблема с этим соглашением — и всей ситуацией — не только о цифрах. Дело в том, что у Европы сегодня нет места, чтобы облегчить последствия такого шока. Инфляция, хотя и не сумасшедшая, по -прежнему держит слишком высокую, чтобы Европейский центральный банк принял решение о серьезном ослаблении.

Между тем, в Италии, Франции или Испании не хватает роста, и государственный долг в Италии, Франции или Испании становится растущей темой табу. Как будто этого было недостаточно, валютный рынок отреагировал немедленно: евро ослабел около 1,1550 по сравнению с долларом. Пока не драма, но достаточно для аналитиков, чтобы сомневаться в долговечности летнего отражения европейской валюты.

Чего мы действительно боимся?

Вопреки выступлениям, речь идет не только о тарифах. Символическое измерение гораздо более опасно — напоминание о том, что Европа больше не контролирует свой собственный коммерческий повествование. В отношениях с США он не равный партнер, а скорее заявитель, пытающийся сохранить доступ к рынку, что все еще имеет решающее значение для него. Эта асимметрия, уже заметная во время первого срока Трампа, сегодня возвращается с удвоенной силой — и поражает не только Брюссель, но, прежде всего, во Франкфурте и Берлине.

А что дальше?

У нас все еще есть время в теории. Экономика еврозоны не рецессии. Индикаторы PMI все еще защищаются. Безработица не растет быстро. Но это только статистика. Настроение, и они решают инвестиции, потребление и стратегии компаний, начинают ломаться.

Когда ожидания рынков падают быстрее, чем фактические данные, денежно -кредитная политика становится беспомощной. Доверие, когда -то потерянное, перестраивается в течение нескольких месяцев. Время работает сегодня в ущерб Европе.

Может ли спасение быть пересмотром торгового соглашения с США? Может быть. Но сегодня настоящий сценарий — это продолжение этой геополитической нервной игры, в которой каждый последующий раунд ослабевает евро больше, чем предыдущий. Выводы? Европе нужны не столько более низкие тарифы, сколько стратегический сброс своей собственной позиции в глобальной цепочке создания стоимости. И это, к сожалению, сложнее, чем коррекция обязанностей с несколькими процентными пунктами.