Показания индекса PMI были отрицательными для рынка, хотя они указывают на солидный имидж американской экономики. Для Уолл -стрит, которая «флиртует» с историческими пиками, хороших данных определенно недостаточно. Почему? В ФРС были довольно агрессивные процентные ставки. Сегодня они почти входят в забвение, потому что данные указывают на более высокое ценовое давление и солидный рост.

Одно снижение ставок в этом году в США выглядит наиболее вероятным. В течение некоторого времени на рынке был аппетит для … три раза режущих ног. Для биткойнов это не хорошие новости, потому что криптовалюта негативно коррелировала с долларом в течение многих лет в средние и долгие годы.

Данные из США

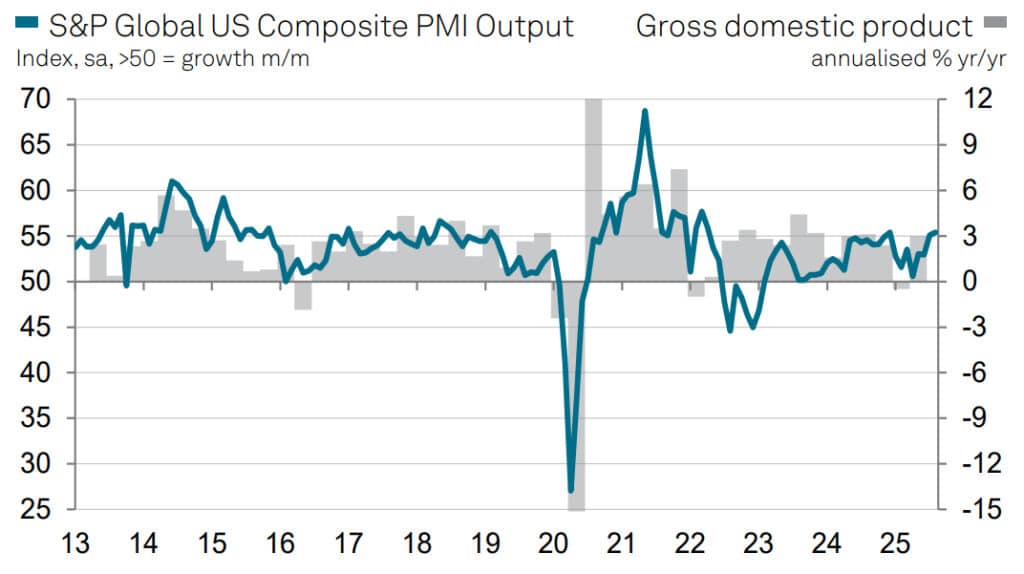

Предварительный отчет S & P PMI за август, комбинированный индекс:55,4 (прогноз: 53,5, ранее: 55,1)

- Услуги: 55,4 против 54,2, ожидаемого на Уолл -стрит и 55,7 в июле

- Промышленность: 53,3 Определенно выше 49,7 прогнозов и 49,8 ранее

Заявки на пособия по безработице: 235 тысяч против 224,5 тысяч ожиданий и 225 000 ранее

Региональный индекс из Филадельфии: -0.3, пока ожидалось, что снижение до 6,5 после 15,9 до

Изменение такого названного перед Леей для США (м/м): -0,1%(прогноз: -0,1%, ранее: -0,3%)

Продажа домов на вторичном рынке: 4,01 млн. (Прогноз: 3,92 млн., Ранее: 3,93 млн. ‘2% против -0,3% ожиданий и -2,7% в июне)

После данных рынки ограничивают растения для двух процентных ставок FED в этом году и рассматривают как все более и более вероятно, что одна ставка в США. Черт ФРС, Шмид предупредил, что риск повторной инфляции сегодня выше, чем риск замедления рынка труда.

Quo Vadis USA?

Данные PMI в августе из США дали сильное подтверждение того, что третий квартал имеет шанс быть намного лучше, чем в первой половине года. Комбинированный индикатор, включая как услуги, так и промышленность, набрал 55,4 балла. То есть рыночные ожидания и максимум в течение восьми месяцев. Это сигнал о том, что экономика развивается в темпе ближе к 2,5% на годовой основе, в то время как в первых двух кварталах динамика колебалась в шаткой площади 1,3%.

На переднем плане улучшение в промышленном секторе, который в течение многих месяцев был ахиллесовой пятой американской экономической ситуации. Чтение PMI в августе для производства набрало 53,3 балла — это самый высокий результат с весны 2022 года.

Заказы на промышленные товары отражаются как на внутреннем рынке, так и с экспорта. Существует также четкое восстановление акций, и по шкале, непоненленному с самого начала измерений. Некоторые компании работают заранее — они защищают себя от потенциальных перерывов в поставках или другой волне роста цен на сырье.

Услуги препятствуют, но немного

Сектор услуг также не замедляется, хотя его динамика немного замедлилась по сравнению с июлем. Тем не менее, клиенты с большей вероятностью вернутся, а спрос на услуги — особенно в экспорте — показывает признаки твердого отражения. Это услуги, а не промышленность, которые были до сих пор основным источником роста, и это изображение не меняется.

Только за этим инфляционным давлением также следует хорошая экономическая ситуация. Компании регистрируют наибольшее увеличение затрат в течение трех лет, в значительной степени связанные с тарифами и таможенными пошлинами, которые побеждают цены на компоненты. Это, в свою очередь, позволяет предприятиям быть легче передавать увеличения клиентам. В августе средние цены на товары и услуги увеличились самые быстрые с августа 2022 года — и это несмотря на то, что инфляция промышленных товаров немного замедлилась. Услуги стали дороже в темпах, которые мы не видели в течение трех лет.

Стоит добавить, что бум на рынке труда продолжается. Компании занимаются быстрыми темпами, отвечая на растущие заказы. Создание рабочих мест достигло одного из самых высоких уровней с 2022 года, и задолженность по внедрению контрактов растут, как и во время ситуаций помех цепочки поставок.

Это хорошая новость для сотрудников. И еще одна галька в сад Федеральной резервной системы. Потому что, если цены и заработная плата одновременно ускоряются, вместо спекуляций о снижении процентных ставок, рынок может начать рассчитывать на дальнейшее увеличение.

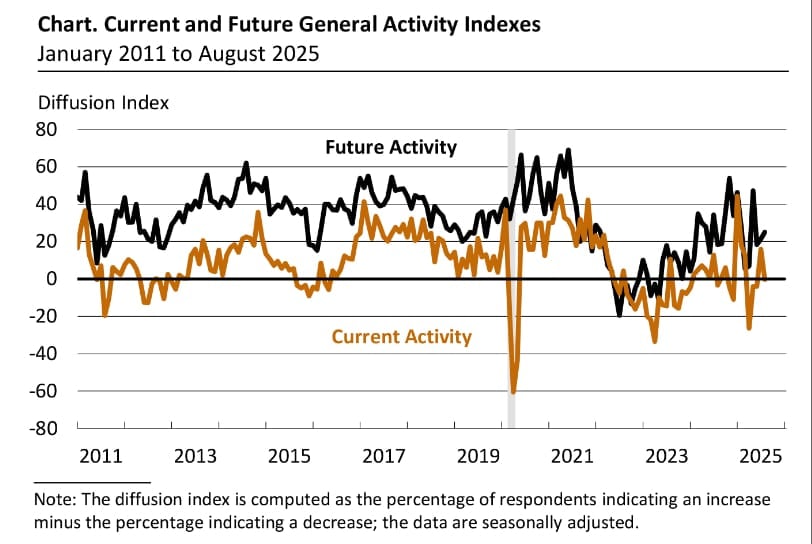

Деловое настроение? Немного лучше, чем в июле, но все же далеко от оптимизма, который преобладал в начале года. Компании по -прежнему не доверяют торговой политике Вашингтона. Они боятся, что обязанности или геополитическая напряженность все еще могут смешаться. Вы можете увидеть два изображения. С одной стороны, сильный реальный рост и занятость, с другой … беспокойство по поводу будущего затрат и наличия сырья.

Если сентябрь и октябрь подтвердят эту траекторию, третий квартал зарегистрируется как самое мощное увеличение за два года. Но если инфляция снова перепрыгивает через цель ФРС, этот «хороший пробег» может быстро превратиться в аргумент в пользу более жесткой денежно -кредитной политики.