В последние дни фондовые индексы получили «одышку», и у Биткойна есть проблема с увеличением более 118 тысяч. ДОЛЛАР США. Почему? Данные не уверены в том, какая тенденция будет раскрыта в американской экономике. Риск более высоких цен все еще существует, и не все последствия обязанностей уже выявлены в экономике.

С другой стороны, рынок труда замедляется. В последние дни цена биткойнов сильно упала, что может быть связано с тревожной ситуацией инвесторов и давления, что будет раскрыто только на «вечно растущей» Уолл -стрит. Что показали предварительные данные PMI на сентябрь?

Данные из США

ФРС композитный индекс из Ричмонда: Фактическое значение -17 (прогноз -5, ранее -7).

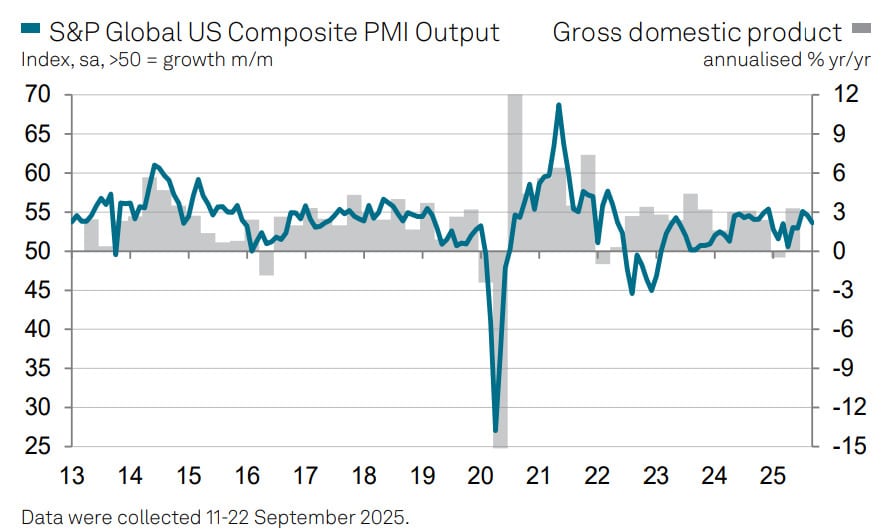

USA — отчет S & P PMI, сентябрь 2025 г.

- S & P Composite PMI (комбинированный): 53,6 (прогноз 54,0, ранее 54,6).

- Производство PMI (промышленность): 52,0 (прогноз 52,2, ранее 53,0).

- Услуги PMI (услуги): 53,9 (прогноз 54,0, ранее 54,5)

Продажи в универмагах США в соответствии с US Redbook (Dynamics Y/Y): +5,7% (ранее +6,3%).

Главный экономист S & P, Крис Уильямсон Он прокомментировал, что обязанности по -прежнему побеждают затраты на производство как в промышленности, так и в услугах … но меньше и меньше компаний могут повысить цены, чтобы компенсировать это. Это означает давление на поля и предполагает возможное смягчение инфляционного давления. Будут ли сильные скидки в США?

Сентябрь дал дополнительные сигналы, что американская экономика, хотя и все еще находится на этапе расширения, постепенно начинает терять импульс. Последние данные PMI показывают, что бизнес -активность уже увеличила 32 -й месяц подряд — но второй месяц подряд все более медленным темпами. Это немного похоже на марафон: пробег продолжается, но шаг становится короче и более консервативным.

PMI вниз, но (все еще) надежный

Коллективный индикатор S & P Global US PMI Composite немного упал в сентябре. Не резко — уровень выше 50 по -прежнему означает развитие — но динамика явно ослабевает. Интересно, что вся третья четверть, несмотря на сентябрьское охлаждение, вышла лучше всего с конца 2024 года. Другими словами, мы имеем дело не с треском, как с легкой фотографией ноги.

Сектор услуг, который был главной движущей силой в последние месяцы, также почувствовал одышку. Уровень притока новых заказов упал до самого низкого уровня в течение трех месяцев, и внутренний спрос ослабляет, несмотря на то, что экспорт услуг зафиксировал первое отражение с марта.

В отрасли изображение выглядит одинаково: производство уже выросло четвертый месяц подряд, но намного медленнее, чем в августе, когда рекордный прыжок был записан в течение трех лет. Новые приказы едва увеличились, и некоторые экспортеры жалуются, что тарифы начинают серьезно беременность.

США теряют импульс

Компании все еще работают — сентябрь был седьмым подряд в месяц увеличения занятости — но не так агрессивно. В услугах было все больше и больше рабочих мест, но у многих компаний возникают трудности с заполнением вакансий. В отрасли, однако, вы можете увидеть сигналы затрат и, следовательно, рабочие места. Это не драма, а тенденция, которая стоит внимания — особенно потому, что некоторые экономисты боятся, что ФРС реагирует слишком медленно на ослабление рынка труда.

Наиболее красноречивым сигналом сдвигов в экономике является взрыв запасов непроданных товаров на фабриках — крупнейший в истории исследований PMI. Продажи разочаровывали ожидания, и в то же время производство не было ограничено во времени. Эффект? Складские залы заполняются быстрее, чем рынок поглощает новые товары.

Тарифы остаются главным виновником растущих затрат. Производители напрямую говорят о повышении цен на сырье и компонентов, что в некоторых сегментах является самым высоким со времен пандемии. Парадокс, однако, состоит в том, что более слабый спрос и сильная конкуренция ограничивают возможности передачи этих затрат клиентам. Цены на потребительские товары выросли в самых медленных темпах с января, а также в услугах … жалком с апреля. Таким образом, края сокращаются, и это всегда предупреждающий сигнал.

Надежда на процентные ставки?

Несмотря на все оговорки, искра оптимизма появилась в опросах. Компании выглядят более надежными в будущем, надеясь, что более низкие процентные ставки будут поглощать последствия тарифов и политической турбулентности. В услугах настроение улучшилось до уровня невидимого с весны и в промышленности — до трехмесячного пика. Тем не менее, они все еще далеки от исторической среды.

Американская экономика стоит в довольно неоднозначном месте. С одной стороны — 32 месяца непрерывного роста является доказательством иммунитета. С другой стороны — растущие расходные материалы, более медленный уровень занятости и давление затрат являются факторами, которые могут быстро превратить оптимизм в осторожность. История учит, что такие переходные моменты могут быть коварными: сила все еще видна, но основы начинают треснуть.

Для инвесторов и политиков это сигнал о том, что вы не можете опираться на свои лавры. Поскольку, хотя PMI все еще превышает 50, вопрос в том, как долго экономика остается на этом пути, она остается открытой.