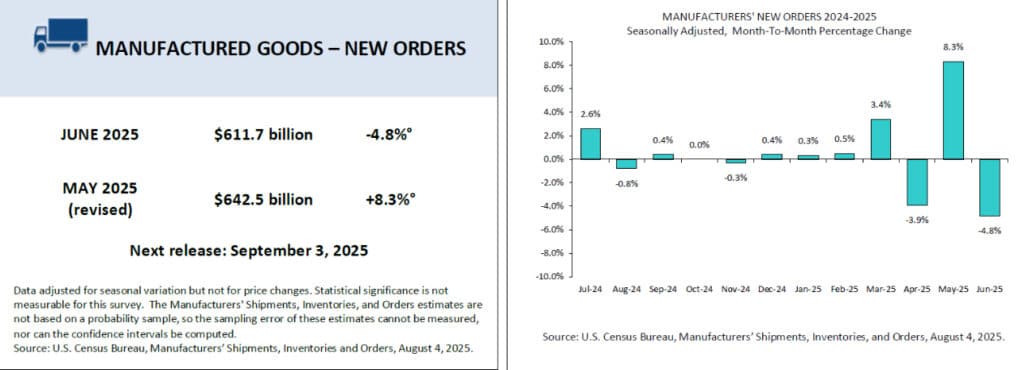

Хотя до недавнего времени американская индустрия, казалось, делала второй вдох, последние данные от торгового отдела предполагают, что она может быть больше кашляна, чем фактическое улучшение состояния. Июнь вызвал неприятный сюрприз: стоимость новых заказов упала на целых 4,8%, что с номинальным выражением означает регрессию в размере более 30 миллиардов долларов.

Это самое большое ежемесячное снижение от пандемии. По -прежнему трудно говорить о тревоге, но в офисах совета директоров крупных промышленных компаний появилась желтая лампа. Плохие данные из отрасли завершают более слабые показания с рынка труда, где смена занятости была резко пересмотрена … снизилась более чем на 250 000 человек. Ptatos в течение последних нескольких месяцев … приводит Дональда Трампа к ярости и увольнение босса BLS с его позиции.

Данные из США

Заказы в промышленности на июнь: Уменьшение на -4,8% м/м против 8,2% до (пересмотрено до 8,3%). Заказы на постоянные товары были пересмотрены до -9,4% м/м, в мае он составлял -9,3%, а базовые товары (без средств транспорта) увеличились на 0,2%, то есть в соответствии с прогнозом и без изменений в отношении предыдущей динамики. Официальный отчет по заказу доступен здесь. С другой стороны, слабые данные делают сокращение ФРС благоприятными для действий и биткойнов в сентябре.

Май был периодом четкого размышлений — заказы подскочили на 8,3%, который многие комментаторы читали как подтверждение тезиса о том, что сектор производства США не находится в стагнации. К сожалению, июньские данные восстанавливают более нюансированную перспективу: размышление было, да, но, вероятно, один -офф. Это можно подозревать раньше. Майный рост был обусловлен в основном крупными контрактами в секторах авиации и вооружений. Июнь жестоко выявил слабость спроса в более «обыденных» отраслях.

Интересно, что, несмотря на ослабление заказов, поставки выросли второй месяц подряд на 0,5%. Это можно интерпретировать как положительный знак: компании выполняют ранее заключенные контракты и все еще имеют то, что делать. Также стоит обратить внимание на увеличение непогашенных заказов — это одиннадцатый месяц на плюс. Такие данные свидетельствуют о солидном портфеле проектов, который дает буфер до возможного ухудшения экономической ситуации.

Тем не менее, нечего обмануть — если новые заказы не начнут быстро отражаться, этот буфер закончится. Сектор промышленных технологий и инвестиционных товаров особенно чувствителен в этом контексте.

Инвентарь растет, но давайте не будем паниковать (пока)

Государства хранения снова увеличились — у нас уже восемь за последние девять месяцев. Это может вызвать ассоциации с перепроизводством и риском снижения цен в случае ухудшения спроса, но теперь соотношение инвентаризации судоходства остается стабильным (1,57). Следовательно, нет никакого сигнала о том, что компании собирают поставки «поставки», опасаясь прерывания цепочек поставок, что было типично в 2021–2022 годах.

Глядя с точки зрения Федеральной резервной системы, отраслевые данные могут оказаться важным аргументом для поддержания процентных ставок на текущем уровне. Фед все еще играет в два фронта: с одной стороны, он боится преждевременного ослабления, с другой — он не хочет перегреться экономики. Если производственный сектор начинает четко тормозить, это можно использовать в качестве аргумента для воздержания при дальнейшем укреплении.

С другой стороны — индустрия является лишь частью головоломки. Услуги, рынок труда и потребительские расходы по -прежнему удерживаются прочно, и инфляция не говорила последнего слова. Так что, хотя июньские данные звучат как предупреждение, это еще не похоронное колокол.

Время для осторожного оптимизма?

Вопрос о том, что экономисты и инвесторы задают себе сейчас: это всего лишь сезонный взрыв после чрезвычайно сильного, или, скорее, начало более длительного замедления спроса в промышленности? Нет единого ответа. Американская экономика, несмотря на весь его иммунитет, по -прежнему остается очень чувствительной к настроению. И те, кто занимается бизнесом, могут быть капризными.

Следует тщательно следить за следующими месяцами. Если приказы вернется к пути роста в июле или августе — мы рассмотрим июнь как временную одышку. Если нет — возможно, что мы приближаемся к моменту, когда реальная экономика начнет чувствовать больше последствий нескольких лет экстремальной денежно -кредитной политики.