Рынок драгоценных металлов, вопреки мнению большинства, не может иметь долгосрочного светлого будущего. Рафал Заорский, самый известный биржевой спекулянт в Польше, предположил, что рост цен на серебро может привести… к снижению цен на медь в долгосрочной перспективе. Хотя на первый взгляд это звучит нелогично, механизм, лежащий в основе этого тезиса, хорошо известен в горнодобывающей отрасли.

Рафал Заорский предупреждает: рекордные цены на серебро могут ударить по рынку меди

Ключ кроется в структуре предложения серебра. Около 70 процентов мирового производства этого металла приходится не на рудники, ориентированные исключительно на серебро, а как побочный продукт добычи другого сырья, прежде всего меди, свинца и цинка. Это означает, что когда цена на серебро растет, общая рентабельность горнодобывающих проектов повышается, даже если основным направлением деятельности рудника остается медь. На практике серебряный «бонус» может побудить горнодобывающие компании интенсифицировать добычу основного металла.

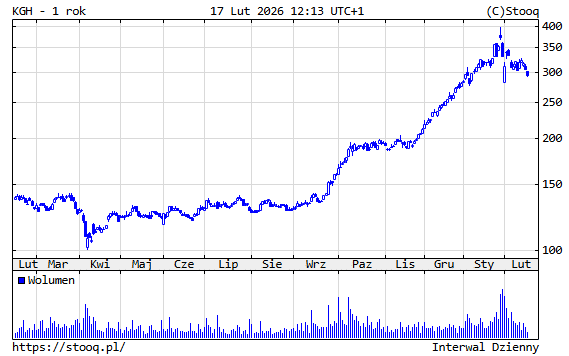

Заорский привел в качестве примера KGHM, одного из крупнейших производителей меди в мире и в то же время одного из ведущих производителей серебра. Для этой компании серебро — не основной бизнес, а важное дополнение, повышающее прибыль. Если более высокая цена на серебро сделает все горнодобывающее предприятие более прибыльным, естественным шагом может стать увеличение объемов производства. Это означает увеличение предложения меди на рынке, что также может снизить прибыль компаний отрасли.

По данным, опубликованным Институтом серебра и самим KGHM, от 70 до 75 процентов серебра в мире добывается на рудниках цветных металлов. KGHM производит примерно 1200–1340 тонн серебра ежегодно, что ставит его в число мировых лидеров, хотя для компании оно является побочным продуктом добычи меди.

Комментаторы не убеждены

Однако дискуссия под записью Заорского показывает, что ситуация еще сложнее. Многие комментаторы отмечают, что этот эффект не обязательно должен быть быстрым или автоматическим. Шахты часто работают на пределе своей мощности, и увеличение добычи требует времени, инвестиций и разрешений регулирующих органов. Кроме того, серебро, несмотря на его высокую цену, составляет лишь небольшой процент от общего объема производства меди, поэтому цена самой меди и долгосрочный спрос по-прежнему являются ключевыми факторами принятия решений.

Несмотря на эти оговорки, концепция Заорского хорошо иллюстрирует структурный парадокс рынка сырья. Драгоценный металл, цена которого растет, среди прочего: благодаря зеленой трансформации, возобновляемым источникам энергии и электронике, он может косвенно нанести ущерб цене основного металла, на котором основано его добыча. Для инвесторов это означает, что при анализе рынка меди недостаточно смотреть только на спрос, возникающий в результате электромобильности или расширения энергетических сетей. Побочные зависимости, такие как рентабельность добычи серебра, также становятся все более важными.

Реализуется ли этот сценарий на самом деле, покажет в ближайшие кварталы и годы.

Вы заинтересованы в покупке серебра или инвестиционного золота? Ознакомьтесь с предложением FlyingAtom.Gold!