После нескольких лет относительного затишья тема позиционирования фондов CTA возвращается на столы риск-менеджеров. Не потому, что СТА «знают что-то большее. Их механические, алгоритмические стратегии в нынешних условиях способны существенно усилить любое движение фондового рынка. Как выясняется – особенно вниз. Насколько?

Что такое CTA и почему рынок о них заботится?

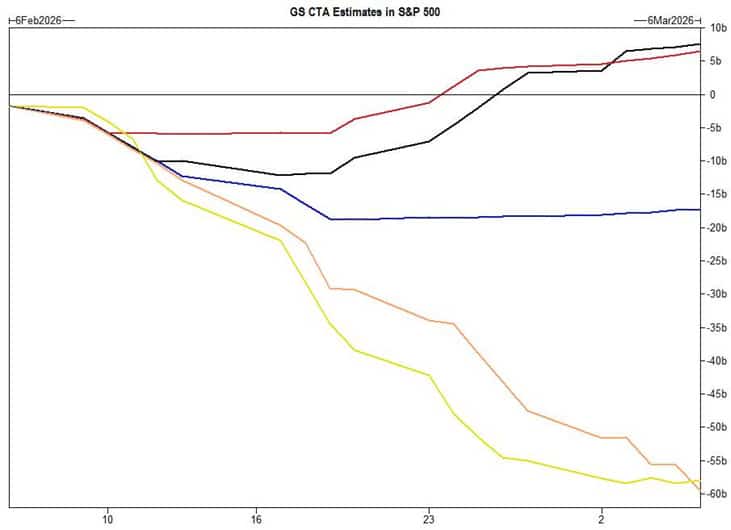

CTA (Commodity Trading Advisors) — это фонды, которые они инвестируют на основе трендовых моделей. Они не прогнозируют будущее и не интерпретируют макроданные. Они просто реагируют на цену. Когда рынок растет, CTA покупают. Когда он падает и преодолевает определенные уровни, они продают. Ключевыми здесь являются так называемые триггеры: уровни цен, после которых алгоритмы меняют экспозицию.

Таким образом, позиционирование CTA означает не «мнение» рынка, а его автоматическую реакцию. Вот почему, когда призывы к действию начинают продаваться, трафик может быть внезапным и, казалось бы, без катализатора. Данные об условных потоках CTA явно демонстрируют асимметрию рисков.

В горизонте 1-й недели:

- на плоском рынке: потенциальные продажи 19,5 млрд долларов США (из них 15,4 млрд за пределами США),

- с растущим рынком: продолжаем продавать 8,7 млрд долларов США,

- при падающем рынке: столько же, сколько 58,6 млрд долларов США продажи.

В горизонте 1 месяца:

- плоский рынок: продажи 21,2 миллиарда долларов США,

- растущий рынок: Закупки на сумму 20,9 млрд долларов США (редкое исключение),

- падающий рынок: 213 миллиардов долларов США продажиз которых почти 80 миллиардов за пределами США.

Это классический профиль рынка, где снижение подпитывает себя само собой. Вышеупомянутые так называемые «условные призывы к действию» — не что иное, как моделирование будущих потоков капиталапредполагая три простых сценария поведения рынка. Итак, если индексы: они стоят на месте, растут или падают. Это не макропрогнозы или мнения, а всего лишь механическая реакция алгоритмов на саму цену.

На горизонте следующей недели картина ясна: призывы к действию являются продавцом в любом сценарии. Несмотря на рост рынка, продажи этих моделей по-прежнему составляют около 8,7 миллиардов долларов. Это означает, что многие стратегии продолжают снижать риски, следуя предыдущим сигналам тренда. На ровном рынке объем продаж увеличивается до 19,5 млрд долларов СШАа при спадах становится явно вынужденным. Мы говорим о даже Предложение на сумму 58,6 млрд долларов СШАболее половины из которых поступает из-за пределов США.

В горизонт на один месяц асимметрия становится еще более заметной. Срабатывает только сценарий значительного роста рынка. Покупки CTA (около 21 миллиарда долларов США). Любой другой вариант означает продажу (а на падающем рынке речь идет о потенциальные поставки на сумму более 213 миллиардов долларов США). Это означает, что сегодня фондовый рынок США имеет тонкую нисходящую подушку. Увеличение должно быть четким и устойчивым, чтобы обратить вспять эти потоки. Однако снижение быстро приводит к автоматическим, самоподкрепляющимся продажам.

Дилеры, гамма и почему волатильность «взрывается»

Goldman Sachs также обратил внимание на еще одну часть головоломки: позиционирование дилеров опционов. Проще говоря, гамма описывает, стабилизируют ли дилеры рынок (покупают, когда цены падают) или дестабилизируют его (продают, когда цены падают).

В настоящее время дилеры в США близки отрицательная гаммаЭто означает, что любое движение вниз вызывает вынужденную маржинальную продажу. Исследовательский офис GS охарактеризовал недавнюю реакцию на волатильность как «панику», указав на участие продающих дилеров.

Для восстановления баланса рынку необходим один из двух сценариев: отскок или несколько дней стабилизации. Без этого каждый коллапс может быть нелинейным. По данным Bank of America, европейские индексы еще более чувствительны. DAX и Euro Stoxx 50 уже находятся ниже ключевых уровней CTA.

В то же время индекс S&P 500 приближается к зоне, где дилеры могут перейти в явно отрицательный диапазон, т.е. 6740 баллов. Это технический, но реальный порог: его нарушение исторически означало повышенную волатильность и ускорение движений.

Выводы ветерана рынка

Этот рынок не является хрупким, но может оказаться чрезвычайно хрупким. структурно чувствительный. При такой настройке CTA и позиционирования дилера даже умеренно негативный импульс может вызвать непропорциональную ценовую реакцию. Для долгосрочных инвесторов это предупреждающий знак.

Риски (и негативные последствия дальнейшего снижения) растут, и для краткосрочных трейдеров это означает: ликвидность и рыночная механика снова имеют большее значение, чем повествование. Если призывы к действию будут в самом разгаре, не будет времени интерпретировать заголовки. Рынок сделает движение, а затем добавит к нему историю.