Первоначальная прибыль одного из крупнейших польских застройщиков, Atal SA в четвертом квартале 2024 года, упала на 72% года в год. Доходы также вырвались почти на 57%. Отчасти это результат астрономических результатов за четвертый квартал 2023 года (Safe Credit Safe Credit Summit 2%). Группа имеет стратегию прохождения сложной «сухой ноги» 2025 года. Как он хочет это сделать?

Фондовая биржа и замедление против атала

Атал утверждает, что он намерен построить огромное предложение для взрыва, ожидаемого в компании в 2026–2027 годах. Злоусоваленный может сказать, что таким образом глаза инвесторов фондового рынка. Продажа недвижимости в Польше замедляется, и любое снижение процентных ставок в этом году кажется маловероятным. Более того, даже одна или две скидки буквально косметически улучшают доступность кредитов.

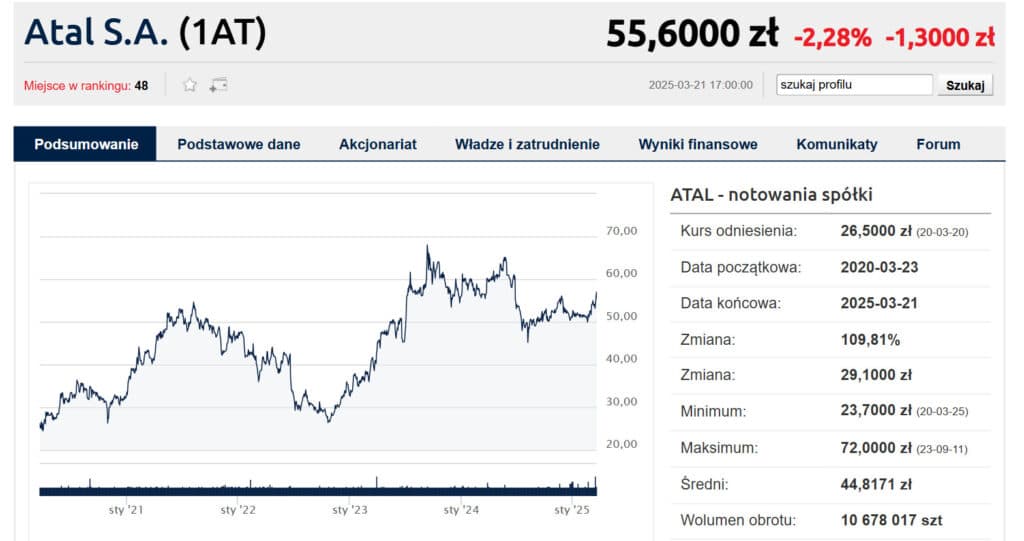

Между тем, Atal в качестве перечисленной компании в настоящее время составляет почти 2,3 миллиарда. В 2025 году компания хочет продать 2500 квартир с чистой маржой в 21% — следовательно, выше примерно на 1 pp y/y. Учитывая сложные рыночные обстоятельства и отсутствие государственной программы, рассматриваемой для разработчиков … мы можем субъективно считать, что эти предположения оптимистичны.

Рынок оптимистично смотрит на ATAL, в первую очередь из -за стратегии дивидендов и дисциплины затрат. И высокий уровень управления компаниями, ориентированный на повышение ценностей для акционеров. Это не означает, однако, что компания «безразлична» к циклическим изменениям на рынке недвижимости. Кажется, что пик цикла упал в последнюю четверть 2023 года.

Однако есть яркие точки. Атал может похвастаться низким запасом непроданных помещений. В конце 2024 года они составили 360 квартир. Сегодня они меньше. Не все разработчики преуспели в недавних трудных кварталах. Уровень дивидендов компании колеблется на 10%.

Оптимистичное будущее?

В течение 2024 года Атал пожертвовал 2460 жилых помещений и обслуживания, размещая почти 1,5 миллиарда доходов. Для сравнения, в 2023 году это было 2833 помещения. Чистая прибыль составила чуть более 295,4 млн. П., а Gross упал до 386 миллионов PLN по сравнению с почти 449 миллионами PLN в 2023 году. В прошлом году чистая прибыль составила почти 20%.

Уме ли компании удастся улучшить его в 2025 году? В конце 2024 года у Атла было «более 105 соглашений о бронировании». Похоже, что это небольшое число по сравнению со шкалом специальных квартир в предыдущие годы.

Президент Атала, Zbigniew Juroszek, утверждает, что компания ожидает «стабильных» продаж. Он указал, что потребитель будет ждать изменений в кредитной политике и сокращении ног. Тем не менее, сегодня мы, безусловно, можем сказать, что ни один (ни одна государственная программа), ни другой не кажется вероятным.

Просто слушайте комментарии из NBP. Компания также не будет использоваться для новых правил, которые увеличат затраты на строительство. Что касается цен на квартиры — президент сказал, что он не ожидал значительных изменений в этом году, ни в одной из сторон. В 2024 году Атал начал 24 проекта разработки, сумма помещений во всем составила 4739.

Что такое Атал ждать?

Атал хочет увеличить долю рынка и построить предложение на 2026–2027 гг. Потому что, если спрос не возникает … может возникнуть проблема. Президент Juroszek утверждает, что спрос на недвижимость в Польше долгое время был стабильным … но теперь «казалось бы, упал» за счет дорогого кредита.

Это предположение подразумевает, что многие клиенты ждут «более дешевые деньги». Атал утверждает, что сокращение ног сделает кредит привлекательным в 2026-2027 гг. Однако до сих пор в соответствии с Президентские продажи довольно плохие, с возможным улучшением результатов в конце года. Акции компании являются частью индекса SWIG80.