Майкл Берри — инвестор, вошедший в историю на рынках благодаря точному предсказанию финансового кризиса 2008 года, описанного в книге «Большая игра на понижение». Его стиль не менялся уже много лет: он игнорирует модные повествования, не доверяет маркетингу и ищет слабые места там, где большинство видит только рост и энтузиазм. Когда он говорит, рынки слушают, даже если они с ним не согласны.

В случае с гигантом оборонного программного обеспечения ПалантирБерри не подвергает сомнению существование этой технологии или ее потенциал. Он спрашивает что-то совершенно обыденное: действительно ли этот бизнес работает как компания-разработчик программного обеспеченияпо которой он оценивается сегодня.

Анализ ниже это не рыночный консенсус или официальная оценка компании. Этот Точка зрения Майкла Берриосновываясь на его общедоступные комментарии, записи и финансовый анализкоторые циркулируют среди инвесторов уже несколько месяцев.

Один показатель, вызывающий сомнения

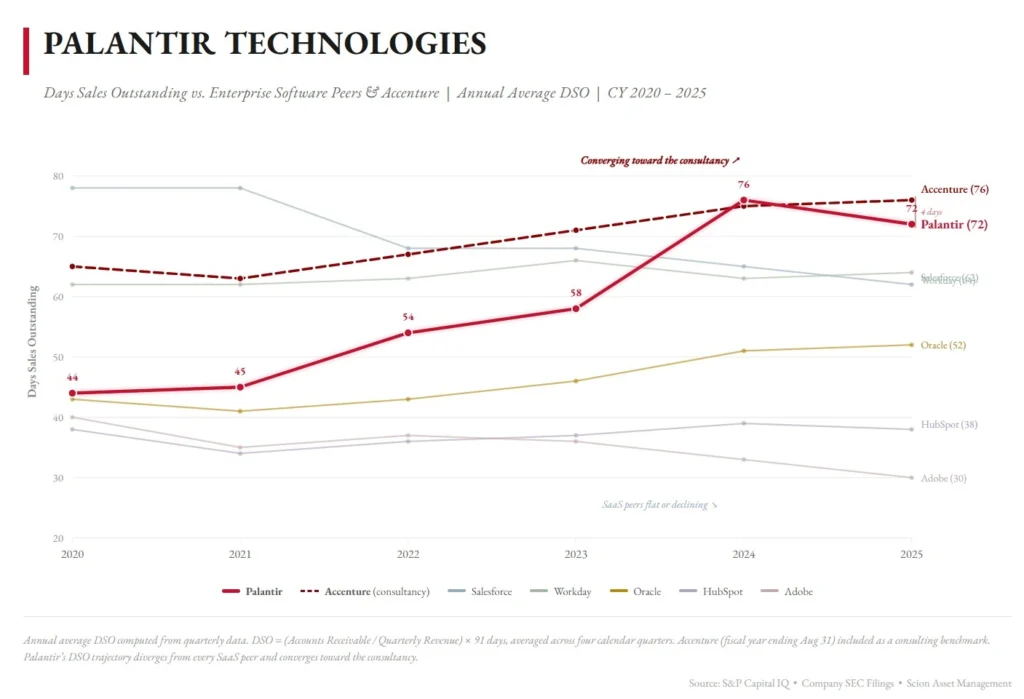

Суть аргумента Берри — это DSO, или количество дней, которое требуется компании, чтобы фактически получить деньги от клиентов. Проще говоря: как долго Palantir ждет оплаты после выставления счета. Это время систематически продлевалось.

Несколько лет назад это было около 20 дней. Сегодня это почти 67 дней. Причём даже в самых слабых в сезонном плане кварталах каждое последующее «корыто» было выше предыдущего. Сегодняшний лучший квартал хуже пиков 2020–2021 годов. Берри может стать тревожным звонком.

Что это говорит о прочности продукта?

В интерпретации Берри дело обстоит просто. Если продукт является ключевым для клиента, деньги приходят быстро. Задержка платежей обычно означает уступки со стороны продавца. Более длительные сроки, гибкие условия, иногда даже продажа «в кредит» для закрытия договора.

Берри отмечает, что сегодня у Palantir гораздо большая доля коммерческих клиентов, чем раньше, но платежи поступают все медленнее. По его мнению, это подрывает тезис о том, что проблема только в государственных процедурах.

Переоцененная консалтинговая компания?

Ключевым элементом этой критики являются сравнения. Adobeнесмотря на огромные корпоративные контракты, сократила время сбора дебиторской задолженности примерно до 30 дней. HubSpotодной из самых быстрорастущих SaaS-компаний, уже много лет стабильно держится на уровне 36–40 дней. Между тем, Палантир всё больше похож на этот Аксенчергде 70-80 дней ожидания денег — это стандарт. Для Берри это не незначительное различие, а фундаментальный ключ к пониманию природы бизнеса.

Вывод Берри непопулярен, но последователен. По его мнению, на практике Palantir все больше функционирует как консалтинговая компания, основанная на крупных, сложных внедрениях, командах, работающих над клиентом, и доходах, распределенных во времени.

Эта бизнес-модель стабильна, но оно не масштабируется, как чистое программное обеспечение и не оправдывает очень высокие мультипликаторы продаж. Проблема в том, что рынок оценивает Palantir так, как будто это полностью воспроизводимый SaaS-продукт.

Почему Берри считает, что рынок игнорирует риск

По словам Берри, инвесторы сосредоточились на лозунге «ИИ» и росте доходов, упуская из виду качество этих доходов. Растущая дебиторская задолженность, замедление движения денежных средств и структура затрат позволяют предположить, что за этой историей скрывается бизнес, который гораздо менее «легок», чем принято считать.

Это не прогноз немедленного краха. Это предупреждение: если Palantir нужно ценить как компанию-разработчика программного обеспечения, ей необходимо начать вести себя как компания-разработчик программного обеспечения и в денежных вопросах, а не только в презентациях.