Во вторник сессии на WSE принесли, среди прочего, падения ставки JSW. На самом деле следует писать, что цена кампании рухнула, потому что они стали дешевле на более чем 10 процентов. Причина? Есть даже несколько из них. Компания представила плохие данные во втором квартале этого года, также оказалось, что в ближайшем будущем ей угрожали потерей ликвидности. И аудитор отказался выразить заявку из обзора финансового отчета.

Курс JSW вырос в сентябре. Несмотря на плохие сообщения от компании

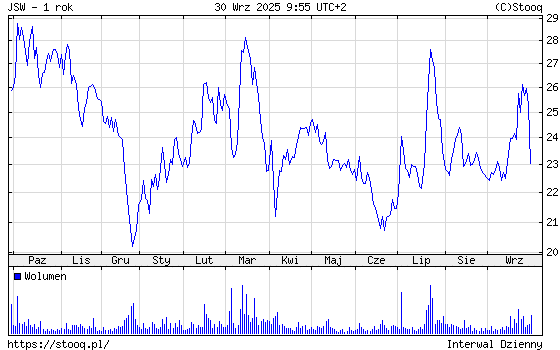

Совсем недавно я написал, что курс JSW растет против логики. За короткое время акции увеличились примерно на 17 процентов. Что побудило инвесторов покупать акции? Вы, вероятно, должны говорить о спекулятивной игре, а не на основе положительных данных. Компания постоянно достигает резервов, и Поглощенный банк почти пуст. Только в этом году из этого было выбрано только 3,7 миллиарда PLN.

Компания представляет отчет за первую половину 2025 года. Убытки растут

Вернемся к последним отчетам. Компания заявила, что во втором квартале она зарегистрировала 724 миллиона человек. Некоторые скажут, что это кошмар, другие скажут, что это лучше, потому что год назад потеря была намного (!) Больше. Третьи указывают на то, что консенсус обеспечивает более низкую потерю в обсуждаемый период, на уровне около 687 миллионов PLN. Доходы от JSW во втором квартале составляли почти 2,28 миллиарда PLN, и этот результат аналогичен консенсусу. Год назад в колонке «Доходы» было введено 2,76 млрд. Плн.

Jsw цитаты / Источник: Stoooq

Компания объясняет плохие результаты, в том числе низкие цены на уголь, неблагоприятный обменный курс, а также январский огонь в руднике Knurów-Szczyglowice. Как было включено в объявление: рынок не способствует JSW. Президент Рисард Джанта указал, среди прочего, для растущего экспорта китайской стали или индонезийской колы. В течение половины года компания произвела почти 6,2 млн. Тонн угля, то есть на 3 процента. больше года в год. В случае с кока -колой это было 1,4 млн. Тонн — более чем на 9 процентов. меньше, чем в тот же период предыдущего года.

JSW угрожает потерей ликвидности. Перспектива рядом

Позиция Совета по управлению компании показывает, что JSW угрожает ликвидностью в марте 2026 года. Чтобы не произойти, необходимо выполнить конкретные действия. Группа требует, например, возврата вклада солидарности, который был выплачен в соответствии с Законом 2022 года. Я говорю о 1,6 млрд. Плн. В последнее время государственный актива объявил поддержку в этом вопросе, но трудно определить, что это произойдет. Рано или поздно правительству придется принимать решения по этому вопросу.

Компания также подала заявку на отложение сроков оплаты для ZUS. Это относится к сотням миллионов Zlotys в течение нескольких месяцев этого года. Компания хотела бы погасить их в середине следующего года. Мы также говорим о отложении дальнейших платежей в Zus. Кроме того, существуют расходы, связанные с оплатой кредитов или заключительными соглашениями с социальной частью. В последнем случае это всего лишь сотрудников. Вы предпочитаете отказываться от их привилегий.

Аудитор посмотрел на бумаги и покачал головой

Эти отчеты могут напугать инвесторов. И следует добавить, что аудитор PricewaterhouseCoopers Polska отказался выразить заявление из обзора финансовой отчетности JSW в течение первой половины этого года. По словам компании:

Аудитор во время обзора не смог оценить легитимность некоторых допущений, принятых в финансовых прогнозах, в которых совет директоров компании основывал оценку возможности продолжения операций и оценить доказательства, представленные в этом отношении, и, таким образом, привлекать заявление или привлечение интрада -легочного короткого и консолизированного финансового отчета.

Принимая во внимание все это, неудивительно, что курс нырнул. Более того, рост цен на акции, зарегистрированные в сентябре, может быть удивительным. Аналитики брокерского дома Boś в июне рекомендовали продажу документов этой компании. Как целевая цена, они указывали на PLN 16. В настоящее время она составляет около 23. Поэтому существует место для дальнейшего снижения.