Ослабление доллара в 2026 году — это не технический эпизод или краткосрочная аномалия валютного рынка. Этот процесс встроен в более широкий макроэкономический и политический контекст, который оказывает все более заметное влияние на глобальные потоки капитала. Согласно анализу JPMorgan Chase & Co., снижение стоимости американской валюты не только не представляет угрозы для фондовых рынков.…ЛОднако во многих сегментах он выступает катализатором роста.

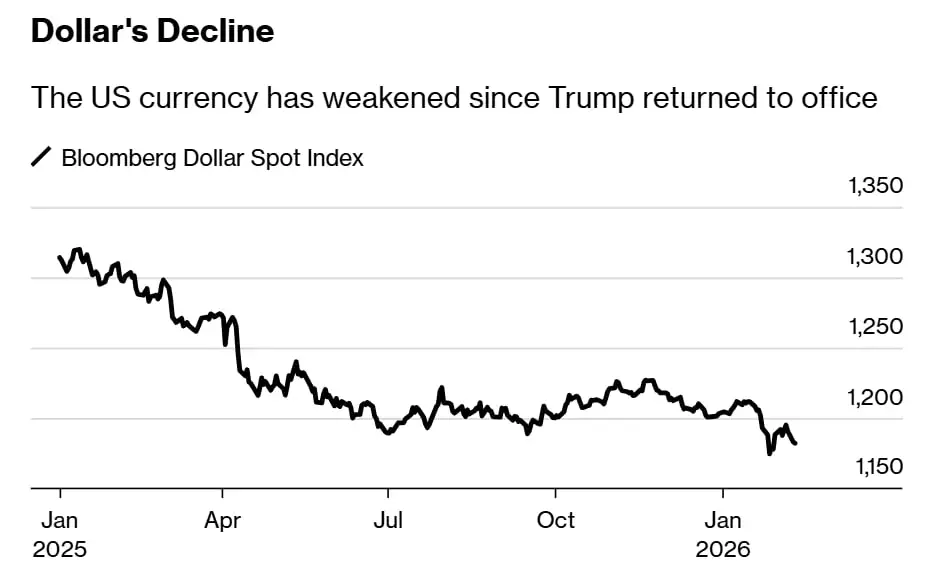

Доллар ослаб по отношению к широкой корзине валют примерно на 9% ежегодно. В январе он достиг самого низкого уровня с марта 2022 года. Это значительный шаг, как с точки зрения масштаба, так и с точки зрения устойчивости. Важно отметить, что понижательное давление не прекращается, и рынок все больше игнорирует сценарий сохранения более слабой валюты в среднесрочной перспективе.

Денежно-кредитная политика и ожидания рынка

Одним из ключевых факторов ослабления доллара являются ожидания относительно монетарной политики. Фьючерсы на процентные ставки по федеральным фондам в настоящее время предусматривают снижение процентных ставок примерно на 55 базисных пунктов к концу года. Этот рыночный консенсус означает снижение привлекательности доллара как валюты, предлагающей относительно высокую норму прибыли, особенно по сравнению с рынками, которые находятся на более ранних стадиях цикла смягчения денежно-кредитной политики.

Более низкие процентные ставки напрямую отражаются на финансовых условиях. Они снижают стоимость капитала, поддерживают оценку рискованных активов и способствуют притоку средств на фондовый рынок. Исторические данные, на которые ссылаются аналитики JPMorgan, показывают четкую корреляцию между слабым долларом и стабильной доходностью мировых фондовых индексов.

Развивающиеся рынки и сырье как естественные бенефициары

Самый сильный положительный эффект от ослабления доллара заметен на развивающихся рынках. В этих странах взаимосвязь между обменным курсом и фондовым рынком особенно очевидна. Укрепление местных валют улучшит балансы компаний, имеющих задолженность в долларах, снизит затраты на импорт капитала и повысит привлекательность этих рынков для иностранных инвесторов.

Неслучайно JPMorgan сохраняет позитивное отношение к акциям развивающихся рынков и сырьевых компаний. Промышленные металлы и энергоносители исторически дорожали в условиях слабого доллара, что повышало их номинальные цены и поддерживало рентабельность производителей. Банк рекомендует использовать коррекцию цен для укрепления позиций, утверждая, что фундаментальный спрос остается стабильным, несмотря на краткосрочную волатильность.

Европа между обменным курсом и экономическим ростом

Европа представляет более тонкую картину. Около 25 процентов доходов европейских компаний, зарегистрированных на бирже, поступает от долларовых рынков, а это означает, что повышение курса евро может снизить результаты, сообщаемые в базовой валюте. Этот эффект бухгалтерского учета часто приводится в качестве аргумента против укрепления валюты.

Однако исторический анализ приводит к другим выводам. Периоды укрепления евро часто совпадали с улучшением экономических условий, что компенсировало негативное влияние обменного курса. Циклические отрасли показали особенно хорошие результаты, получив выгоду от роста международной торговли, инвестиций в инфраструктуру и восстановления потребительского спроса.

Политика, доверие и структурное ослабление доллара

Роль политических факторов нельзя игнорировать. Возвращение Трампа в Белый дом привнесло элемент непредсказуемости внешней и финансовой политике США. Публичное признание президентом более слабого доллара и давление на независимость Федеральной резервной системы … А растущий государственный долг, который превысил 38 триллионов долларов и превысил 100 процентов ВВП, подрывает доверие к американской валюте как к безопасной гавани.

В то же время даже критики нынешней политики признают, что доллар остается основой мировой финансовой системы. Отсутствие альтернативы в виде валюты с столь же глубоким и ликвидным долговым рынком означает, что любое изменение валютного порядка будет медленным процессом и займет годы.

Выводы для инвесторов

С точки зрения фондовых рынков, более слабый доллар – это не предупреждающий сигнал, а элемент, благоприятствующий продолжению глобального цикла роста. Это приносит пользу развивающимся рынкам, сырьевому сектору и отдельным сегментам европейских фондовых бирж. В то время как инфляционное давление и более высокие цены на импорт могут стать проблемой для американской экономики… Для глобальных инвесторов возврат валюты в США означает больше возможностей, чем угроз.