Когда большинство инвесторов все еще искали выгодное программное обеспечение со скидкой, Ник Эванс сделал прямо противоположное. Он продал почти все компании-разработчики программного обеспечения. Оглядываясь назад, можно сказать, что это решение оказалось хорошим и решающим..

Как мы узнаем от Bloomberg, он управляет глобальным технологическим фондом. Полярная столица обойти 99% конкурентов в течение одного года и 97% в течение пяти лет.

Сегодня Эванс получает заслуженное внимание, но нисколько не смягчает свой тон. Он предупреждает, что для большинства компаний-разработчиков программного обеспечения нынешняя распродажа — это не коррекция, а начало структурного коллапса. По его мнению, искусственный интеллект не «меняет правила игры»только подрывает смысл существования целых бизнес-моделей.

Почему прикладное программное обеспечение находится под прицелом

Наибольшую угрозу представляет прикладное программное обеспечение, то есть инструменты управления компаниями, документами и бизнес-процессами. Эванс считает, что именно этот сегмент сталкивается с экзистенциальной угрозой.

Современные инструменты искусственного интеллекта, разработанные, в частности, антропныйони могут не только генерировать код, но и модифицировать, интегрировать и адаптировать его под конкретные нужды. На практике это означает, что клиенты крупных компаний-разработчиков программного обеспечения все чаще создают собственные внутренние решения, минуя готовые продукты. В то же время растет конкуренция со стороны AI-стартапов, которые работают быстрее и дешевле.

В результате фонд Эванса полностью вышел из таких компаний, как САП, СервисNow, Adobe Ли HubSpot. Единственное исключение остается Майкрософтно и здесь риск ограничен небольшой позицией и опционом колл.

Рынок по-прежнему недооценивает масштаб риска

Эванс подчеркивает, что текущие оценки не принимают во внимание неопределенность относительно долгосрочной стоимости этих компаний. Проблема не только в потенциальном падении доходов. Не менее важным является давление на свободный денежный поток.

Падение ставок ударило по системам вознаграждения, основанным на акциях. Чтобы сохранить сотрудников, компании будут вынуждены платить больше наличными. В то же время попытки приобрести стартапы в области ИИ, чтобы «купить рост», еще больше обременяют балансы. По мнению Эванса, рынок до сих пор не сбрасывает со счетов такое сочетание рисков.

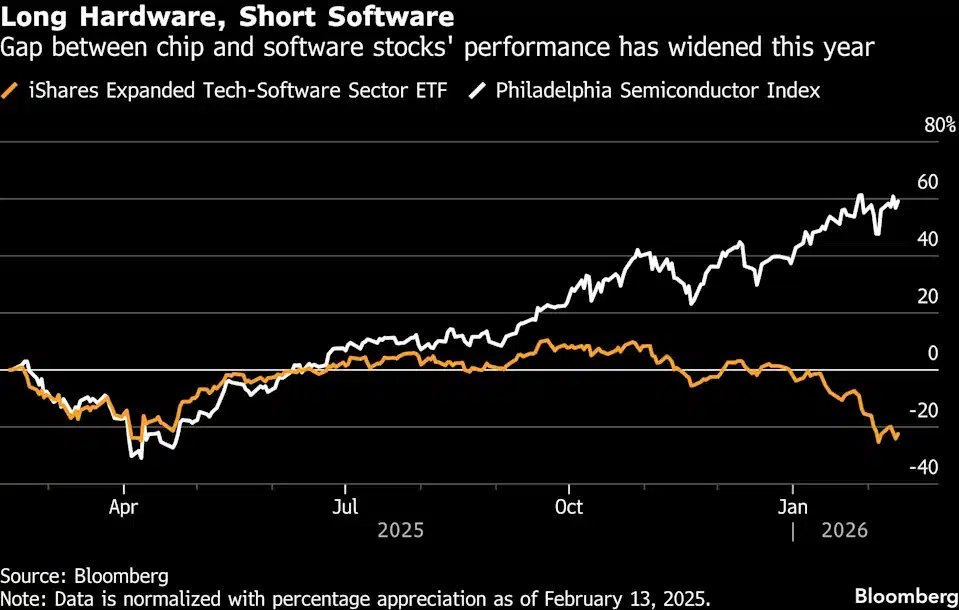

Неслучайно в этом году индекс ETF, отслеживающий сектор программного обеспечения США, упал на 22%. Это резко контрастирует с полупроводниками, которые напрямую выигрывают от бума искусственного интеллекта.

В чем фонд видит реальную ценность

Кошелек говорит больше, чем декларации. Семь из десяти первых позиций фонда занимают полупроводниковые компании, z Нвидиа как крупнейший, на долю которого приходится почти 10% активов. Эванс также специализируется на производителях сетевого оборудования, оптоволокна и компаниях, обеспечивающих электроэнергию и инфраструктуру для центров обработки данных.

В самом программном обеспечении возможны лишь узкие исключения. Речь идет об инфраструктурном программном обеспечении, то есть о фундаменте, на котором работают приложения. В этом сегменте фонд, среди прочего: Облачное сияние и Снежинка. Хорошие результаты Datadog и Fastly, акции которых в последнее время значительно выросли, подтверждают его тезис о растущем спросе на «водопровод и канализацию Интернета».

Кроме того, Эванс сохраняет нейтральное отношение к кибербезопасности, не видя в ней непосредственной угрозы со стороны ИИ. Однако в общей сложности программное обеспечение для инфраструктуры и безопасности составляет менее 7% портфеля.

Спор на Уолл-стрит только начинается

Не все разделяют этот пессимизм. JPMorgan Chase полагает, что после «экстремальных движений цен» некоторые компании-разработчики программного обеспечения могут восстановиться, указывая, в частности, на Microsoft и ServiceNow. Но Эванс остается непреклонным. Его сравнение жесткое, но точное: после 2000 года прикладное программное обеспечение может превратиться в печатную прессу. Лишь немногие бренды выживут, остальные исчезнут быстрее, чем инвесторы смогут изменить ситуацию. По мнению Эванса, инвесторы должны иметь явно недостаточный вес в прикладном программном обеспечении и реагировать быстро.