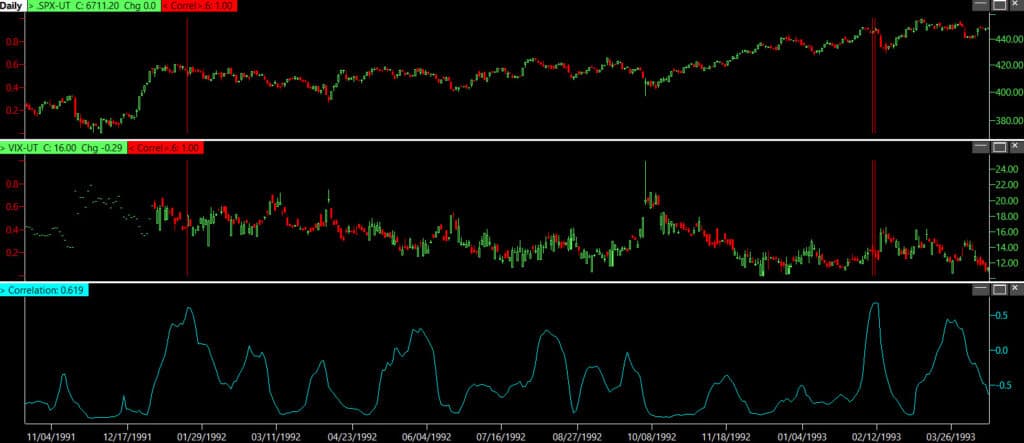

Индекс VIX, широко известный как «Ferter of Fear», начал двигаться в той же стороне, что и S & P 500. На 20-дневном чтении корреляция достигла 0,62. Это редко. Подобные аномалии появлялись несколько раз в последние десятилетия, и каждому из них предшествовала насильственная турбулентность. Среди прочего, в 2018 году (торговые войны Трампа) и 2020 год (COVID-19). Обычно механики противоположны: действия растут, изменчивость уменьшается.

Инвесторы чувствуют себя более уверенно, варианты дешевле, VIX снижается. Теперь, однако, рынок посылает сигнал тревоги — как будто инвесторы предполагали, что каждое увеличение цен на акции присуще будущей вспышке нервозности. Это меняет логику существующего так называемого «риска/риска выключения» и подрывает основы моделей риска, на которых учреждения строят свои стратегии. Если это положение дел сохраняется дольше, это будет означать финансовую революцию, как поколение.

Изменчивость как спекулятивный актив

Эта ситуация прекрасно вписывается в более широкую тенденцию: капитал попадает в продукты, связанные с VIX. Крупнейший из них, Ipath S & P 500 Vix, краткосрочные фьючерсы ETN из Barclays, вырос более три раза в этом году и управляет миллиардами активов. Инвесторы любители и профессионалы искушаются простым повествованием. А именно, когда рынок фондового рынка, наконец, разрушится, VIX будет снимать, а цитаты фонда превратятся в золотой рудник.

Проблема в том, что такие инструменты похожи на моторную пилу — эффективную в правых руках, но смертельно по отношению к невнимательным. Затраты на «прокатывание» контрактов, то есть постоянное движение положения во времени, ежедневно питают ценность кошелька. Такие средства, как UVIX или UVXY, могут удвоить их стоимость в течение недели, но они сохраняют годовой потерю 60-80%. Учреждения удаляют мощные деньги для подверженности таким активам. Хеджирование для розничной торговли должно быть дорогим.

Эффект ловушки и защита иллюзорности

Данные Bloomberg показывают, что с сентября 2024 года самые популярные продукты с длинными VOL зафиксировали двузначные значения, несмотря на приток записи. Парадокс заключается в том, что чем больше денег идет на эти средства, тем больше затрат на их поддержание увеличивается. Каждый последующий инвестор добавляет нефть в огонь. Это также ухудшает результаты самих участников.

Несмотря на это, аппетит не уменьшается. Для многих институтов VIX Ecthtors стали удобным симплером безопасности, чем сложные опционные стратегии. Hedge Fundy Используйте их как быстрый инструмент для игры в течение нескольких дней. Небольшие инвесторы рассматривают их как дешевую политику в случае аварии. Разница в отношении знаменитого «Volmageddon» с 2018 года заключается в том, что сегодня это не короткие предметы, но длинные растения доминируют на рынке.

Кривая фьючерса и ловушка Контанга

Глядя глубже на механике — кривая контракта VIX находится в классическом Conango и даже имеет явно вогнутую форму. Это означает, что краткосрочная изменчивость дешевле, чем та, которая оценивается в дальнейшем горизонте.

Средства, вынужденные ежедневно обмениваться контрактами, «они продают дешево и покупают дороже» — это не более чем постоянное кровотечение портфеля. Стратеги из Societe Generale предлагают использовать это явление, сокращая более короткий конец кривой, но они сами признают: внезапное падение индекса достаточно, чтобы вся система перевернулась вверх дном.

Что дальше?

Глядя на эту загадку, трудно не почувствовать свет. Изменчивость, вместо того, чтобы быть зеркальным отражением настроений инвесторов, все чаще начинает функционировать как отдельный спекулятивный акт. Это может быть только временная аномалия, но если она займет больше времени, она перевернута вверх с книги для управления рисками.

На данный момент инвесторы балансируют на веревке — с одной стороны, заманчивая быстрая прибыль, с другой — растущие затраты на поддержание позиций. Настоящий тест наступит, когда фондовый рынок переживет первый больший шок. Тогда выяснится, окажут ли сегодняшние растения умным хеджированием или другой рыночной ловушкой, которая через несколько лет мы будем говорить с точки зрения впечатляющего урока.