Атмосфера на Уолл -стрит сгущается. Согласно последнему анализу Goldman Sachs, инвесторы могут просто ввести новую, более турбулентную стадию рынка. «Это конец бычьего рынка», -предупреждает экспертов банка, добавив, что, несмотря на краткосрочные признаки стабильности, мы опередили нас более серьезным экономическим замедлением. Что это значит для фондового рынка и мировых инвесторов?

Краткое облегчение или иллюзорная надежда?

Макроэкономические данные в данный момент не сигнализируют о драматическом ухудшении — рынок труда прочно проводится, а торговые переговоры с Китаем дают надежду на временное расслабление. Тем не менее, Goldman Sachs предупреждает: это временное облегчение, которое может спать у инвесторов. Ограничение таможенных обязанностей или оптимистичных сообщений с фронта переговоров может временно раздувать цитаты, но истинные последствия ослабления экономической ситуации могут быть раскрыты только в середине или начале июня.

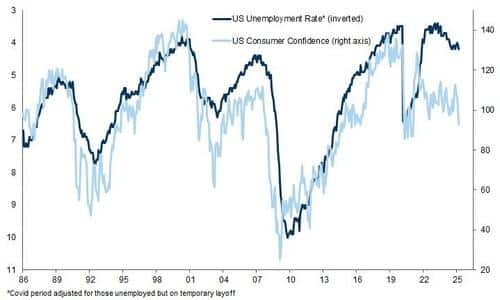

В настоящее время мы имеем дело с высокой политической неопределенностью, рекордным низким уровнем доверия потребителей и предпринимателей и 45% вероятностью рецессии в США в следующем году. Хотя некоторые из тарифов были приостановлены, основные обязанности в 10% остаются и все еще оказывают давление на инфляцию.

Формируется на обороне и риск поздней реакции

Американская Федеральная резервная система в настоящее время находится в более реактивной позиции, чем упреждающая. В отличие от первого этапа торговой войны, сегодня Центральному банку нуждаются в убедительных доказательствах экономической слабости для снижения процентных ставок. ФРС сосредоточена на закреплении инфляционных ожиданий и не будет спешно реагировать — только увеличение безработицы может заставить его действовать.

Если есть рецессия, ФРС обладает способностью быстро и глубоко снижать процентные ставки, даже более чем на 200 базовых точек. Однако точное определение момента первого сокращения остается чрезвычайно трудным. Вот почему Goldman Sachs предполагает, что в случае временного оптимизма на рынках увеличивается воздействие снижения — это не конец шторма, а только молчание перед большим штормом.

Структурное ослабление доллара и смены капитала

Одним из основных выводов из анализа Goldman Sachs является прогноз постепенного, но постоянного ослабления доллара. Сильный капитал в последние годы течет в США, обусловленные более высокими показателями прибыли на американские активы, — истекает. Кроме того, иностранные инвесторы, в настоящее время имеющие около 22 триллионов долларов США в американских активах, могут воздерживаться от дальнейшего воздействия рынка США.

Ян Хазиус, главный экономист Goldman Sachs, указывает на то, что реальная стоимость доллара остается намного выше исторического среднего. В прошлом аналогичная переоценка закончилась амортизацией на 25-30%. Слабость в долларах США не будет быстрой, но будет продленным процессом, возникающим в результате как фундаментальных изменений в потоках капитала, так и структурной экономической напряженности.