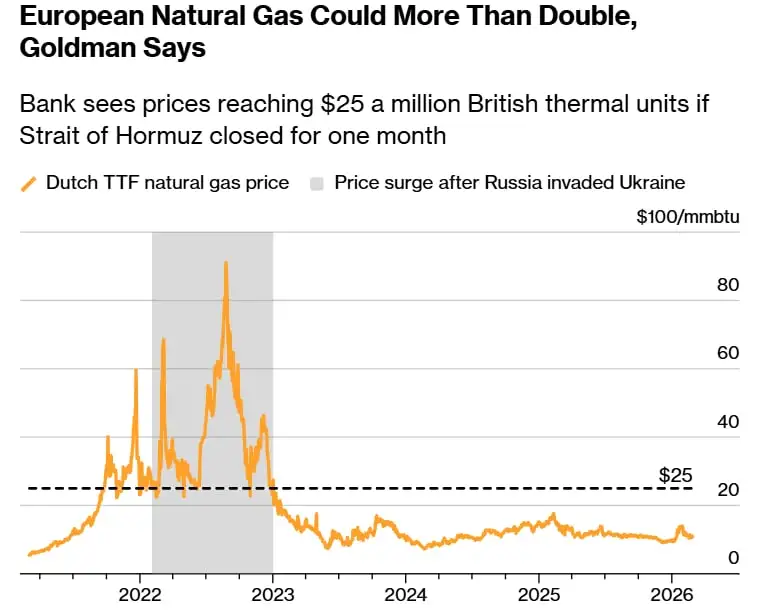

Внимание рынка уже несколько дней приковано к нефти, в то время как рынок природного газа в Европе кажется на удивление спокойным… по крайней мере, на данный момент. По прогнозам Goldman Sachs, цены на газ в Европе могут взорваться, если поставки через Ормузский пролив прекратятся хотя бы на месяц. Речь идет о росте до 130%.

Сценарий, который несколько недель назад казался чисто академическим, сегодня стал настоящей отправной точкой. Военная эскалация вокруг Ирана уже нарушила движение танкеров, и риск дальнейших ограничений больше не является теоретическим. Между тем, европейские газовые индексы по-прежнему оценивают геополитическую премию почти на нулевом уровне. Вопрос в том, как долго это продлится.

Министерство обороны Катара уже сообщило, что иранский беспилотник нанес удар по промышленному и энергетическому комплексу Рас-Лаффан. Именно здесь расположен крупнейший в мире экспортный узел сжиженного природного газа (СПГ), который поставляется на гигантские корабли.

Месяц карантина — мощный драйвер роста цен

Goldman не ходит вокруг да около. В случае полной на месяц приостановки поставок СПГ через Ормуз цены на газ в Европе и Азии могут вырасти до 130%, примерно до 25 долларов США за миллион БТЕ. В европейских условиях это означало бы скачок цен TTF примерно до 74 евро за МВтч.

Масштаб угрозы обусловлен простыми пропорциями. Почти пятая часть мировых поставок СПГ проходит через Ормуз, в основном из Катара. Европа, которая в значительной степени полагается на СПГ в своей энергетической безопасности после 2022 года, окажется в крайне сложном положении. Рынок работал в схожих ценовых диапазонах во время пика энергетического кризиса, когда спрос был жестоко уничтожен ценами.

Продолжение кризиса будет означать болезненное сокращение спроса.

Сценарий, продолжающийся более двух месяцев, вызывает еще большую тревогу. В рамках этой договоренности Goldman предполагает, что цены на газ в Европе могут превысить 100 евро за МВтч. Это уровень, который не только бьет по отрасли, но и заставляет экономику идти на реальные жертвы. Речь идет уже не о дискомфорте, а о вынужденном уничтожении спроса.

Модели банка показывают, что для того, чтобы компенсировать такой шок поставок, Европе потребуется максимально увеличить переход от газа к углю и нефтепродуктам в течение многих месяцев. Масштаб этого процесса соответствовал бы потреблению примерно 8% складских мощностей в Северо-Западной Европе. Другими словами, система будет подвергнута тесту на устойчивость, результат которого совсем не очевиден.

Нефть реагирует быстрее, чем газ

Рынок нефти представляет собой интересный контраст. Там геополитический бонус появился практически сразу. По оценкам Goldman, в начале марта рынок оценивал риск на уровне около 18 долларов за баррель, что близко к экстремальным уровням, наблюдавшимся с 2005 года. И не без причины.

Ежедневно через Ормуз проходит около 20 миллионов баррелей нефти, или около одной пятой мировой добычи. Саудовская Аравия, Ирак и ОАЭ экспортировали по этому маршруту более 13 миллионов баррелей в день в 2025 году, в основном в Китай.

Несмотря на наличие некоторой резервной мощности трубопровода, в случае длительной блокировки его использование будет ограничено с точки зрения логистики. Тем не менее, Goldman сохраняет свой базовый прогноз по нефти до 2026 года, предполагая отсутствие долгосрочных сбоев. Это показывает, что даже при повышении риска рынок по-прежнему верит в сценарий деэскалации.

Европа на линии огня, США в относительной безопасности

Самая интересная асимметрия касается США.. По мнению Goldman Sachs, влияние кризиса на цены на газ в США будет ограниченным. Америка — крупный экспортер СПГ, но терминалы по сжижению газа уже работают практически на полную мощность. Таким образом, нет возможности быстро увеличить экспорт в ответ на глобальный скачок цен.

Цены на газ в Генри-Хабе остаются низкими, а временная структура рынка даже сигнализирует о риске избытка хранилищ в ближайшие кварталы. Это ситуация, совершенно отличная от той, с которой пришлось бы столкнуться Европе. На заднем плане растут и транспортные расходы.

Фрахтовые ставки для танкеров VLCC на маршруте Персидский залив-Китай утроились за месяц, а мировые ставки на тяжелую нефть выросли примерно на 50% с начала года. Это еще один канал проникновения геополитики на энергетические рынки. Вывод предельно прост. Если кризис в Ормузе продлится дольше, Европа снова окажется в эпицентре глобального энергетического шока. Рынок газа еще не оценил его.