ServiceNow уже много лет считается одной из компаний-разработчиков программного обеспечения с лучшим управлением на Уолл-стрит. Платформа глубоко интегрирована в критически важные ИТ-процессы крупных организаций, а отношения с клиентами исключительно стабильны.

Несмотря на это, котировки компании переживали один из самых сложных моментов в ее биржевой истории. Цена акций упала более чем на 50 процентов за последние двенадцать месяцев. Недавний отчет о прибылях и убытках только подлил масла в огонь, вызвав почти двузначное снижение за один день.

Комментарии популярного рыночного комментатора Джима Крамера, назвавшего ее одной из самых ненавистных компаний и «кошмаром» на фондовом рынке, хорошо отражают напряженность вокруг компании.. С одной стороны, существует общее согласие относительно качества продукта, стратегии и компетенций правления.

С другой стороны, рынок больше не принимает текущие мультипликаторы оценки. Проблема заключалась не в производительности, а в цене, которую инвесторы были готовы заплатить за будущую прибыль. Окажутся ли комментарии Крамера снова «противоположным» сигналом и предшествуют отскоку?

Фундамент остается чрезвычайно прочным

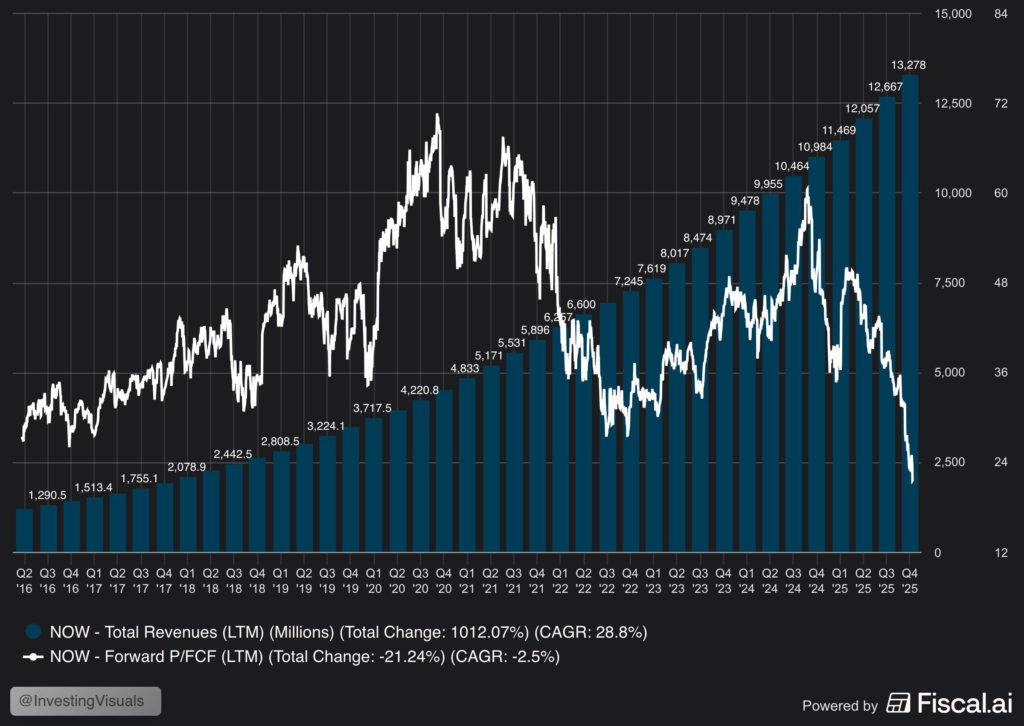

Четвертый квартал 2025 года подтвердил операционную мощь ServiceNow.. Общий доход достиг 3,57 миллиарда долларов, при этом доходы от подписки выросли на 21 процент по сравнению с прошлым годом. Уровень обновления в 98 процентов показывает, что платформа де-факто является критически важной инфраструктурой для корпоративных клиентов, а не легко заменяемым инструментом.

Прогнозы на 2026 год также не предполагают обвала. Компания ожидает, что доход от подписки составит от 15,53 до 15,57 миллиардов долларов, а маржа свободного денежного потока составит примерно 36 процентов. Кроме того, утвержденная программа обратного выкупа акций на сумму 5 миллиардов долларов свидетельствует о сильной генерации денежных средств и уверенности руководства в долгосрочном здоровье бизнеса.

ИИ как катализатор, но не щит для оценки

Недавно один из крупнейших инвестиционных банков США, Goldman Sachs включил ServiceNow в свой список осужденных, назвав компанию одной из ключевых организаций, интегрирующих искусственный интеллект непосредственно в бизнес-процессы предприятия.. Аналитики банка предполагают возможность сохранения органического темпа роста примерно на уровне 20% до 2029 года.

Партнерство с OpenAI и Anthropic направлено на то, чтобы сделать продвинутые языковые модели стандартным элементом предложения платформы. Полная интеграция этих решений с архитектурой ServiceNow запланирована на первую половину 2026 года. Однако рынок все отчетливее разграничивает технологический потенциал и его оценку. В условиях сокращения мультипликаторов даже лидеры ИИ не застрахованы от давления.

Крупное приобретение и вопросы о распределении капитала

Покупка Armis за 7,75 млрд долларов США, крупнейшая сделка в истории компании, призвана укрепить компетенции ServiceNow в области кибербезопасности. В стратегическом плане этот шаг является частью логики расширения платформы как центральной системы управления рисками и ИТ-операциями. Однако в финансовом отношении такой масштаб приобретений в период повышенной волатильности рынка вызывает вопросы о норме прибыли на инвестированный капитал.

Инвесторы все больше внимания уделяют не только темпам роста, но и инвестиционной дисциплине. В условиях более высоких процентных ставок и меньшей терпимости к агрессивным оценкам даже самые качественные компании должны доказывать, что каждая сделка действительно увеличивает акционерную стоимость.

Что насчет оценки?

Парадокс заключается в том, что ServiceNow в настоящее время торгуется с самым низким коэффициентом соотношения цены и свободного денежного потока за десятилетие. Morningstar называет компанию лучшим сочетанием роста и прибыльности в секторе программного обеспечения, указывая при этом на целевую оценку почти на 40% выше текущего рыночного уровня.

Это столкновение нарративов: качество бизнеса, с одной стороны, и жестокая корректировка оценок, с другой. Уолл-стрит не ставит под сомнение то, что представляет собой ServiceNow с операционной точки зрения. Однако он задается вопросом, сколько сегодня стоит платить за это качество.

Текущая ситуация ServiceNow является хрестоматийным примером смены рыночного режима. В годы дешевых денег инвесторы вознаграждали стабильный рост почти независимо от цены. Сегодня приоритеты другие: денежный поток, рентабельность инвестиций и циклическая устойчивость.

Для долгосрочных инвесторов вопрос не в том, является ли ServiceNow хорошей компанией, а в том, закончилось ли снижение стоимости. Пока рынок не восстановит аппетит к высоким мультипликаторам в секторе программного обеспечения, даже самые успешные компании могут оставаться в обороне.