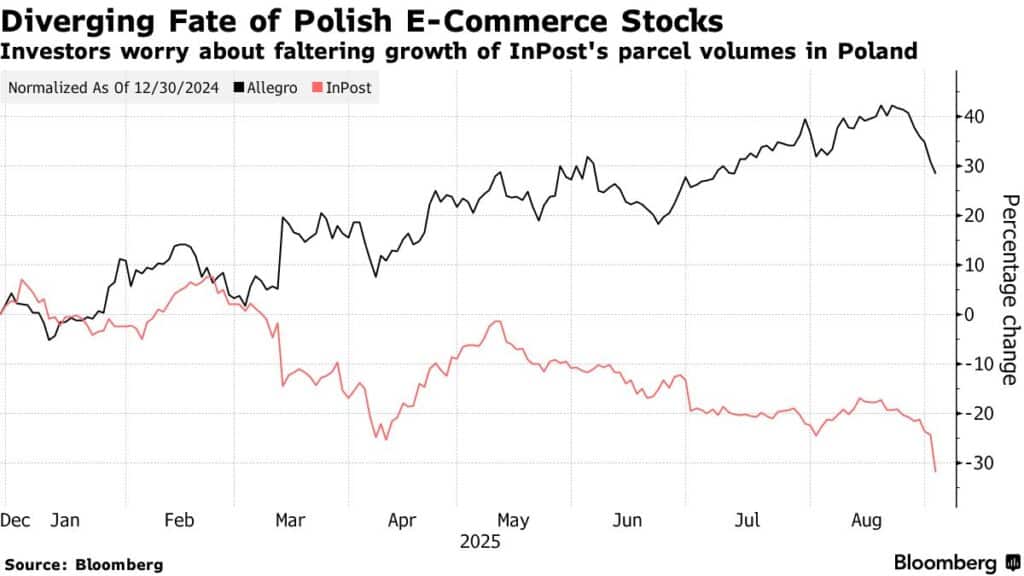

Котировки Inpost рухнули во вторник на Амстердамской фондовой бирже и закрыли сессию более 10% наследием. Они достигли самого низкого уровня за почти два года. Причина не финансовая катастрофа. Доходы компании растут как дрожжи, а пачки пакетов побивают больше записей. Компания хочет установить еще несколько тысяч становок. Этот панический эффект является скорее сплетением негативных факторов, а именно «конфликт» с Аллегро и разочаровывающая чистая прибыль в тени дорогих стратегических инвестиций.

Польша замедляется, за границей гоняется

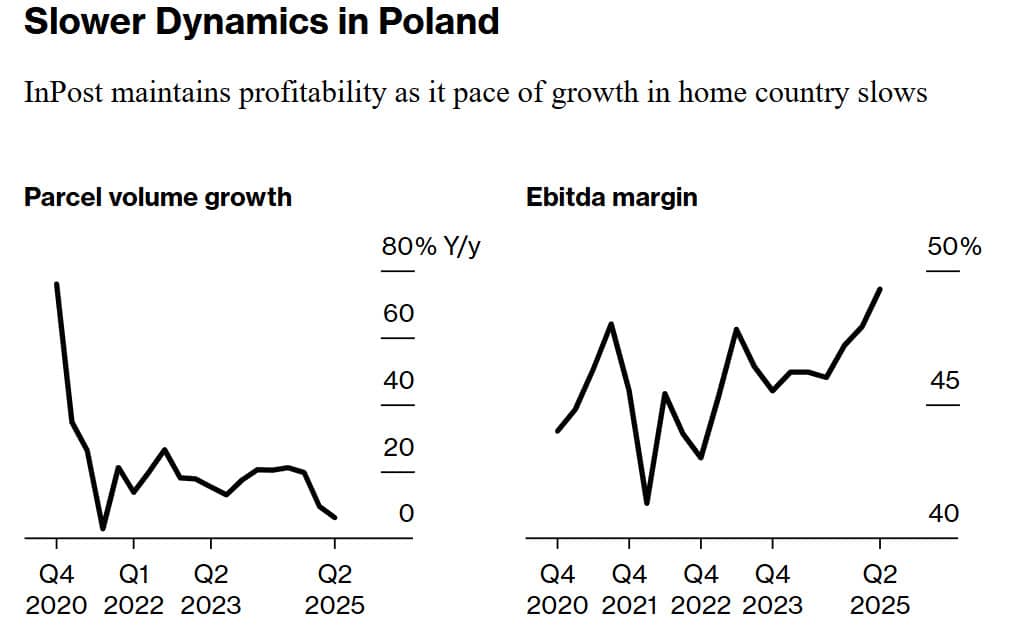

Освобождение роста на внутреннем рынке является предупреждающим сигналом. До недавнего времени Польша была для Рафала Брзоски и его группы «Курица терпения золотых яиц». Между тем, во втором квартале темпы обслуживания на Vistula поднялись до 6%. Это самый низкий за четыре года.

Следовательно, это только замедление, но для инвесторов означает, что финансовый фонд, который лежит на дальнейшей международной экспансии, начинает дрожать.

Контраст с за границей поражает. В Великобритании, после включения Йоделя в группу, доходы взорвались на 177% в год. В течение всего квартала Inpost доставлял 324 миллиона пакетов, что на 23% больше, чем годом ранее — и впервые более половины революций поступили с рынков за пределами Польши.

Это поворотный момент: компания, которая родилась в качестве местного претендента на Покта Польска, становится европейским игроком. Поля растут, но объем роста данных пакетов не впечатляет, как это было раньше. С другой стороны, должно ли удивить кого -то таким масштабным бизнесом?

Allegro и Inpost

На картинке PowerPoint все выглядит впечатляюще. Но сегодня рынки смотрят в первую очередь в споре с Allegro, крупнейшим партнером по логистике Inpost. Brzoska обвиняет платформу в манипулировании презентацией вариантов доставки и направлении клиентов на свои собственные решения. Аллегро отвечает, что обвинения необоснованы. Эта ставка почти 99 миллионов до договорного штрафа … и, что более важно — контроль над тем, кто получит лояльность покупателей.

Это не обычный коммерческий аргумент. Скорее, это стратегическая позиция на рынке, которая созревает и не прощает наивность. Все еще в пандемии Allegro и Inpost они были тандем, который развил крылья на волне стрелы электронной коммерции. Сегодня Allegro строит альтернативные каналы с DHL и другими партнерами, желая вернуть часть маржи. Для Inpost расставание с Allegro может быть почти «существующим» риском. По крайней мере, в ближайшем будущем.

Результаты и смешанные сигналы

Цифры из квартального отчета можно прочитать как гороскоп — каждый найдет что -то для себя. Выручка пл. 3,5 миллиарда, на 35% больше, чем годом ранее, является результатом, который вызывает признание. EBITDA на уровне 1 миллиарда PLN выглядит твердо. Но чистая прибыль — пл. 254 миллиона, что на 21% меньше года назад — портит изображение. Маржа упала, и затраты на интеграцию Yodel и инвестиции в Испанию явно беременны.

Неудивительно, что цена акции снизилась почти на 13% во время сеанса и закрыла день почти на 10% ниже. С начала года стоимость компании растала третьим — болезненная коррекция для компании, которая до недавнего времени считалось одним из самых горячих имен на Европейской фондовой бирже.

Это просто исправление?

Реакция рынка может быть преувеличена. Маржа в Польше все еще солидна, и иностранная экспансия начинает приносить фрукты. С другой стороны, внутренний рынок явно насыщен, а конкурентное давление растет. Если Allegro сохранит жесткий курс, Inpost придется более агрессивно искать увеличение вне Польши. Компания в этом квартале получила более 50% доходов за пределами Польши.

Компания объявляет об установке более 14 000 новых посылок в этом году. Из этого большинство пойдет на западные рынки — в Великобританию, Бенилюкс или Испанию. Амбиции ясны: сделайте игрока с инпост с плиточной европейской диапазоном. Тот, который может сбалансировать замедление в стране с быстрым ростом в мегаполисах Западной Европы.

Сегодня компания перечислена в 22 раза больше годовой чистой прибыли и в 15 раз превышает ожидаемую чистую прибыль в течение следующих 12 месяцев. Это кажется относительно привлекательным уровнем для компании, которая все еще расти. Вопрос в том, действительно ли компания будет «получать» прибыль, как и ожидал рынок, так как в этом квартале чистая прибыль разочарована так?

Бизнес -тест Брзоски

Парадокс Inpost сегодня состоит в том, что компания также регистрирует динамическое развитие и борется с эрозией прибыли. Это типичная проблема компаний на этапе интенсивного расширения. Вам просто нужно потратить миллиарды, чтобы получить рынок. Но инвесторы ожидают краткосрочных результатов. Сегодня компания заботится о разработке больше, чем повышение прибыльности. Компания готова платить за это все больше и больше. Но инвесторам это не обязательно нравится, потому что что, если высота сталкивается с препятствиями и заканчивается неудачей?

Окружающая среда очень конкурентоспособна. Для Рафала Брзоски предстоящие кварталы станут своего рода тестом, будет ли его модель «Польская амазонка от логистики» в реальности тяжелой игры. В то время как конфликты с Аллегро не превращаются в прочную торговую войну, у Inpost есть шанс защитить позицию лидера и преобразовать временную турбулентность в успех. Но если сотрудничество на самом деле разваливается, бизнес компании может оказаться гораздо менее прибыльным, чем предполагали акционеры.