Bank of America редко использует лозунги, которые звучат как политические лозунги. Однако теперь стратеги банка резюмируют свой тезис одним предложением: «длинный Детройт, короткий Давос»… Так что стоит на этом остановиться на минутку. Это ни в коем случае не идеологический комментарий, а описание вполне конкретного изменения рыночного цикла.

С точки зрения BofA, «Детройт» — это реальная экономика: промышленность, логистика, местные услуги, компании малой и средней капитализации. «Давос» — это глобальная корпоративная элита: большие технологии, легкие активы, финансы… То есть те нарративы, которые доминировали на рынках в первой половине 1920-х годов. Эта система начинает меняться.

Цифры говорят сами за себя

С момента инаугурации Дональда Трампа акции крупнейших технологических компаний (иронично называемых «Братья-миллиардеры» упали в среднем примерно на 6%). В то же время индекс малой капитализации увеличился на 13%. Индекс Russell 2000 в 2026 году вырастет примерно на 6%, тогда как индекс S&P 500 едва превысит 1%. Это не случайный отскок, а последовательное вращение капитала.

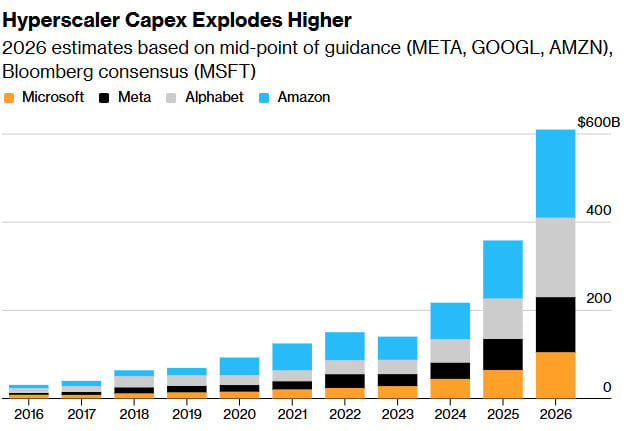

Майкл Хартнетт из Bank of America отмечает то, что рынки долгое время игнорировали: крупные технологические компании больше не скупятся на активы. Гиперскейлеры, движимые гонкой ИИ, становятся чрезвычайно капиталоемкими компаниями. В 2026 году Alphabet, Amazon, Meta и Microsoft планируют потратить в общей сложности около $650 млрд на центры обработки данных, чипы и инфраструктуру.

Это рост на 60% в годовом исчислении и беспрецедентный в этом столетии уровень инвестиций. Сама Amazon намерена потратить около $200 млрд, Alphabet — до $185 млрд, Meta — даже $135 млрд, а Microsoft — около $105 млрд. Эта гонка за ИИ, в которой победитель получает большинство, имеет свою цену. Это означает давление на балансы, сокращение выкупов и растущую чувствительность к затратам на энергию, рабочую силу и финансирование.

Политика предпочитает Мейн-стрит, а не Уолл-стрит

В то же время политический контекст меняется. Администрация Трампа все больше подчеркивает тему «доступности»: затраты на энергию, здравоохранение, кредиты и жилье. Это означает усиление нормативного и ценового давления на крупные нефтяные компании, крупные фармацевтические компании, крупные банки и крупные технологические компании. Это четкий сигнал для рынка капитала: прибыльность гигантов больше не является священным вопросом.

Малые и средние компании, особенно ориентированные на внутренний рынок, получают относительные выгоды от этой схемы. Они меньше подвержены глобальной напряженности, тарифам и технологическим войнам и больше подвержены местному спросу и инвестициям в инфраструктуру. Это классическая стадия цикла, когда капитал движется от повествования к денежному потоку.

Ротация, а не эпизод

То, что мы видим сегодня, — это не временное отступление от искусственного интеллекта после паники перед новыми инструментами Anthropic. Это более глубокая ротация: от компаний, обещающих будущее, к тем, кто зарабатывает деньги здесь и сейчас. Во всяком случае, второй по величине банк США, Bank of America, четко говорит: «длинная Мейн-стрит, короткая Уолл-стрит».

По крайней мере, до тех пор, пока эта политика действительно не улучшит потребительские настроения. В истории рынков такие моменты часто отмечали начало многолетнего периода, в течение которого общие рыночные индексы вводят в заблуждение, а реальная прибыль лежит за пределами первой лиги капитализации.. Если BofA прав, Детройт только начинает свое ралли.