Уолл-стрит уже много недель нервничает из-за компаний, создающих инфраструктуру для искусственного интеллекта. Оракул снова оказался в центре этого шторма. Одного квартального отчета оказалось достаточно, чтобы настроения резко изменились. Основания? Да, продажи компании растут, как и чистая прибыль, но… Долг тоже растет, денежный поток падает, а оценка выросла до абсурда.

Другими словами, чтобы поддерживать столь высокие мультипликаторы, компании пришлось бы продемонстрировать скачок рентабельности и рекордную рентабельность инвестиций в ИИ… Чего она стабильно не показывает. Это вызывает разочарование среди инвесторов, которые опасаются, что совет директоров, возглавляемый Ларри Эллисоном, «переборщил с искусственным интеллектом». Стоит напомнить, что с момента рекорда 10 сентября цена уже потеряла треть, а сегодня она снизилась почти на 13%. Если эта распродажа продолжится до закрытия рынка, это будет самое большое дневное снижение с 27 января.

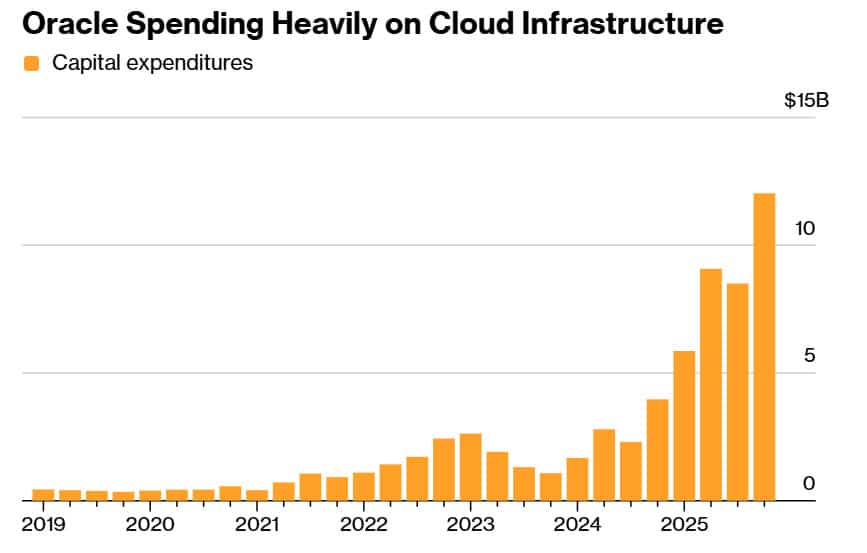

Капитальные затраты выросли до $12 млрд.

Инвестиционные расходы вызывают больше всего эмоций. Хотя Oracle и превзошла ожидания по чистой прибыли, она недополучила ожидаемую выручку, сообщив менее 16,1 млрд долларов США против прогноза в 16,2 млрд долларов США… Кроме того, компания потратила за квартал 12 млрд долларов США на центры обработки данных и оборудование, что явно превышает сумму в 8,5 млрд долларов США в предыдущем квартале. Ожидания аналитиков были еще ниже, поскольку рынок ожидал $8,25 млрд. Такой скачок показывает масштаб амбиций компании, но также показывает, насколько дорого обходится создание инфраструктуры искусственного интеллекта темпами, обещанными инвесторам.

В ходе телеконференции также сообщалось, что в финансовом году, заканчивающемся в мае 2026 года, капвложения, как ожидается, достигнут примерно $50 млрд. Это на 15 млрд злотых больше, чем сентябрьский прогноз. Звучит слишком смелое заявление, но руководство уверяет, что значительная часть этой суммы касается оборудования, непосредственно приносящего доход, а не земли или зданий, за которые компания платит в основном через лизинг только после сдачи готовых объектов.

Облако растет быстро, но недостаточно быстро, чтобы успокоить инвесторов

Операционные результаты были хорошими, хотя и не такими впечатляющими, как ожидал рынок. Выручка от облачных технологий выросла на 34 процента и составила 7,98 миллиарда долларов. Сегмент инфраструктуры, или OCI, зафиксировал рост на 68 процентов и достиг 4,08 миллиарда злотых. Оба значения немного отличались от консенсуса, что в ситуации крайне высоких ожиданий оказалось достаточным триггером для распродажи.

Общий доход составил $16,1 млрд. Этот результат на 14 процентов выше, чем годом ранее, но немного ниже прогноза в 16,2 миллиарда. Интересно, что впервые в истории компании инфраструктурный бизнес превысил бизнес приложений, который вырос на 11 процентов до 3,9 млрд злотых.

Огромные контракты, в том числе OpenAI, не остановили падение цен

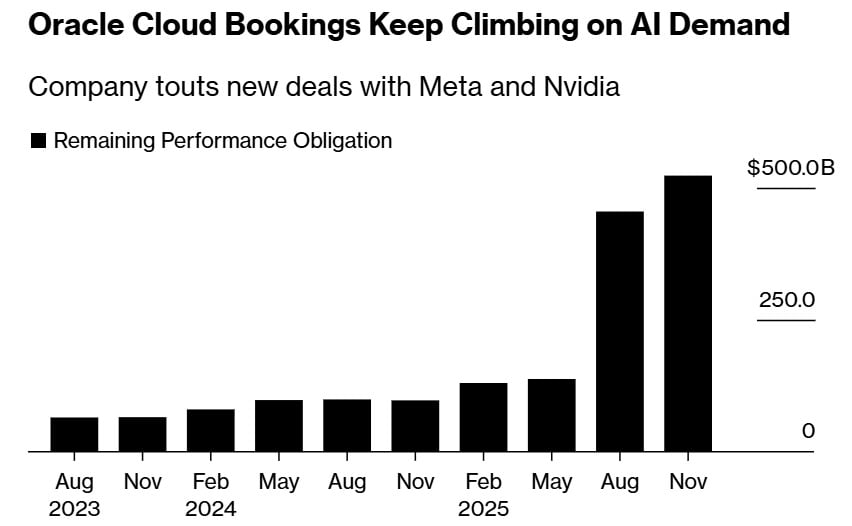

В последние месяцы Oracle с гордостью представила список своих новых клиентов. К крупнейшим из них относятся Meta, ByteDance и Nvidia. Компания также напоминает о контракте с OpenAI, вызвавшем осенью эйфорию на рынке. Речь идет о заказах на 300 миллиардов долларов вычислительных мощностей в течение следующих пяти лет. Несмотря на это, акции компании уже потеряли 40 процентов своей стоимости с сентябрьского пика.

Долгосрочные заказы, то есть так называемые оставшиеся обязательства к исполнению, увеличились более чем в пять раз и составили 523 миллиарда долларов. Это выше среднего прогноза аналитиков в 519 миллиардов долларов. С одной стороны, это показывает огромный спрос. С другой стороны, рынок обеспокоен тем, что темпы монетизации могут оказаться медленнее, чем первоначально ожидалось.

Долг растет, свободный денежный поток падает

В головах инвесторов есть еще одна нить: долг. На данный момент долг Oracle составляет около $106 млрд, а в самом квартале свободный денежный поток (FCF) упал до отрицательных $10 млрд… Хотя рынок ожидал отрицательных $6 млрд. Кроме того, состоялся сентябрьский выпуск облигаций на сумму 18 млрд злотых, который стал одним из крупнейших в истории технологического сектора. Неудивительно, что долговой рынок начинает реагировать. Цены на облигации компании упали, а стоимость защиты от дефолта выросла до самого высокого уровня с 2009 года.

Это также первый отчет с тех пор, как Сафра Кац передала пост генерального директора Клею Магуирку и Майку Сицилии. Магуйрк подчеркивает, что преимуществом Oracle являются высокоавтоматизированные центры обработки данных, которые легче масштабировать. В свою очередь Ларри Эллисон отметил, что компания намерена оставаться открытой для различных архитектур чипов, независимо от доминирования Nvidia. Он назвал это нейтральностью чипов. Другими словами: Oracle будет покупать графические процессоры, необходимые клиенту.

Рынок задается вопросом о реализуемости планов

Для инвесторов ключевой вопрос заключается в том, действительно ли гигантские затраты быстро превратятся в доходы. В своем прогнозе на текущий квартал руководство ожидает, что общий доход вырастет на 19–22 процента, а в облачном сегменте — на 40–44 процента. Эти цифры соответствуют ожиданиям аналитиков. Однако остается вопрос, сохранит ли компания такую динамику, поскольку масштабы инвестиций растут быстрее, чем рентабельность.

Oracle находится между энтузиазмом клиентов и нетерпеливостью рынка. С одной стороны, существуют огромные заказы, а с другой стороны, существует необходимость быстрее, чем раньше, превратить эти заказы в наличные. На фоне растет осторожность в отношении OpenAI и других партнеров, поскольку рынок уделяет все больше внимания стабильности бизнес-моделей ИИ. Сегодня Oracle предлагает одно из самых быстрорастущих инфраструктурных предложений на рынке. Но инвесторам нужны доказательства, а не просто видение.